Trong tháng 7, giá đường trắng kỳ hạn tháng 10 trên sàn kỳ hạn London đã tăng 3,34%, từ mức 356,3 USD/tấn (01/7) lên mức 368,2 USD/tấn (31/7). Nhìn vào đồ thị ta thấy, giá đường trắng trong hai tuần đầu trượt dốc, giá thấp nhất chốt tại 334,9 USD/tấn trong phiên 14/7.

Các tuần kế tiếp, giá đường trắng hồi phục trở lại, mức cao nhất lên 368,2 USD/tấn trong phiên cuối cùng của tháng 7, mặc dù cũng có thời điểm giảm mạnh như hôm 24/7.

Diễn biến giá đường trắng (USD/tấn)

|

Giá 1 tháng trước

(01/7)

|

Giá mới nhất

(31/7)

|

Tăng/giảm trong tháng qua (%)

|

Giá thấp nhất

|

Giá cao nhất

|

|

356,3

|

368,2

|

+3,34

|

334,9

|

368,2

|

Đồ thị giá đường trắng tại London trong tháng 7

Trong giai đoạn này, dầu đã có phiên lên mức cao nhất hơn 4 tháng được thúc đẩy bởi thỏa thuận kích thích của EU và kỳ vọng về các thử nghiệm vắc xin virus corona, kéo giá đường tăng lên.

Thêm vào đó, thị trường được củng cố sau khi có tin tức về nhu cầu mới từ Trung Quốc và Pakistan. Hạn hán tại Thái Lan cũng là một yếu tố hỗ trợ, làm giảm triển vọng sản lượng tại nước xuất khẩu đường lớn thứ 2 thế giới sau Brazil.

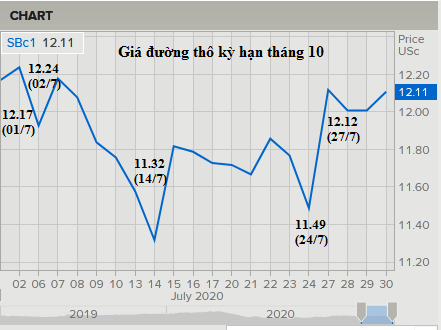

Trong khi đó, giá đường thô tháng qua lại có diễn biến ngược lại. Đầu tháng giá chốt ở 12,17 US cent/lb và mất 0,49% xuống mức 12,11 US cent/lb trong phiên giao dịch cuối tháng. Ngày 14/7, giá lao dốc xuống mức thấp nhất ở 11,32 US cent/lb và bật tăng trở lại ngay trong phiên hôm sau.

Đà giảm giá đường bị hạn chế bởi sự gia tăng trong chứng khoán toàn cầu, khi các nhà đầu tư tin tưởng vào sự hồi sinh trong hoạt động của Trung Quốc, mặc dù số ca nhiễm virus Corona đang gia tăng đã trì hoãn việc mở cửa lại nền kinh tế trên khắp nước Mỹ.

Diễn biến giá đường thô (US cent/lb)

|

Giá 1 tháng trước

(01/7)

|

Giá mới nhất

(31/7)

|

Tăng/giảm trong tháng qua (%)

|

Giá thấp nhất

|

Giá cao nhất

|

|

12,17

|

12,11

|

-0,49

|

11,32

|

12,24

|

Đồ thị giá đường thô tại New York trong tháng 7

Doanh số bán đường tại Châu Âu dần trở lại mức dự báo trước khi bùng phát dịch Covid-19. Hiện Châu Âu phải đối phó với một loại bệnh mới trên cây củ cải đường, có thể khiến sản lượng đường của EU giảm mạnh trong năm nay. Loài rệp vừng là vật chủ trung gian, mang theo virus gây bệnh vàng úa. Nếu dịch bệnh này không sớm được ngăn chặn, cộng với thời tiết mùa xuân khô ráo bất thường, sẽ khiến sản lượng đường tại Pháp sẽ sụt giảm tới 25%, xuống còn 3,3 triệu tấn.

Sản lượng mía đường của Ấn Độ trong năm 2019/20 ước đạt 27 triệu tấn và dự kiến sẽ tăng lên 31 triệu tấn trong năm 2020/21. Ngành công nghiệp mía đường Ấn Độ đang kì vọng chính phủ nước này sẽ sớm ban hành chính sách xuất khẩu đường mới cho năm kinh doanh mía đường 2020/21 (bắt đầu từ tháng 10/2020 - tháng 9/2021).

S&P Global Platts Analytics dự báo, sản lượng mía niên vụ 2020/21 của Thái Lan sẽ đạt 76 triệu tấn, tăng 1,47% so với mức sản lượng 74,9 triệu tấn trong niên vụ 2019/20. Sản lượng đường vụ 2020/21 được dự báo đạt 8,36 triệu tấn.

Sản lượng đường giảm mạnh nhất được dự báo là từ châu Á, đặc biệt là ở Ấn Độ và Thái Lan, nơi sản lượng ước tính giảm 10,6 triệu tấn. Do điều kiện thời tiết bất lợi tại Mỹ, sản lượng đường tại khu vực Trung và Bắc Mỹ sẽ chứng kiến sự sụt giảm trong niên vụ 2019/20. Trong khi đó, sản lượng đường của châu Phi và châu Đại Dương cũng được dự báo sẽ tăng nhẹ.

Đại dịch COVID-19 diễn biến phức tạp tiếp tục ảnh hưởng nghiêm trọng đối với nhu cầu tiêu thụ và vận chuyển đường. Lượng đường tiêu thụ sụt giảm trong khi lưu thông hàng hóa gặp trở ngại. Dự báo mức tiêu thụ đường toàn cầu niên vụ 2019/20 giảm 1% còn 183,3 triệu tấn.

Bộ Nông nghiệp Mỹ (USDA) dự báo, trong niên vụ hiện tại, thị trường đường thế giới sẽ thiếu hụt 6,1 triệu tấn, mức thiếu hụt nhiều nhất trong vòng ít nhất 1 thập kỷ, mặc dù sản lượng mía của Brazil sẽ tăng cao kỉ lục lên gần 40 triệu tấn.