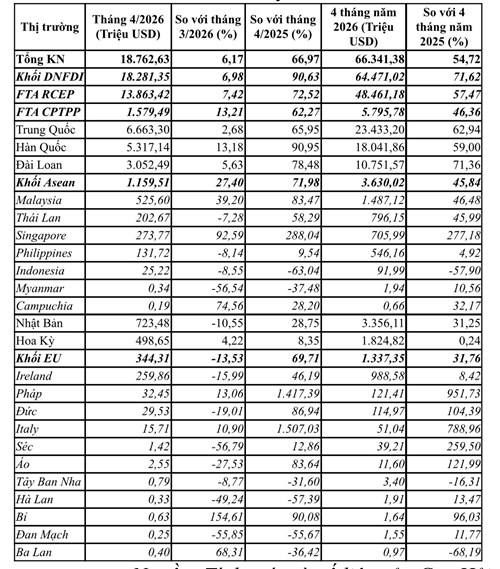

Theo số liệu từ Cục Hải quan, kim ngạch nhập khẩu nhóm hàng này trong tháng 4/2026 đạt 18,76 tỷ USD, tăng 6,17% so với tháng trước và tăng mạnh 66,97% so với cùng kỳ năm 2025. Tính chung 4 tháng đầu năm 2026, kim ngạch nhập khẩu đạt 66,34 tỷ USD, tăng 54,72% so với cùng kỳ năm trước.

Khu vực doanh nghiệp FDI tiếp tục giữ vai trò chi phối gần như tuyệt đối trong hoạt động nhập khẩu của ngành điện tử. Trong tháng 4/2026, khối doanh nghiệp FDI nhập khẩu 18,28 tỷ USD, chiếm 97,43% tổng kim ngạch nhập khẩu toàn ngành; lũy kế 4 tháng đạt 64,47 tỷ USD, tăng tới 71,62% so với cùng kỳ năm 2025 và chiếm 97,18% tổng kim ngạch. Điều này cho thấy hoạt động mở rộng sản xuất của các tập đoàn công nghệ lớn tại Việt Nam đang kéo theo nhu cầu nhập khẩu rất lớn đối với linh kiện điện tử, vi mạch, chip AI, bo mạch chủ, thiết bị lưu trữ và các cấu phần phục vụ sản xuất điện tử công nghệ cao.

Trung Quốc tiếp tục là thị trường nhập khẩu lớn nhất của Việt Nam đối với nhóm hàng máy tính và linh kiện điện tử. Tháng 4/2026, nhập khẩu từ Trung Quốc đạt 6,66 tỷ USD, tăng 65,95% so với cùng kỳ năm trước; lũy kế 4 tháng đạt 23,43 tỷ USD, tăng 62,94%, chiếm 35,32% tổng kim ngạch nhập khẩu toàn ngành. Trung Quốc hiện vẫn là trung tâm cung ứng lớn nhất đối với linh kiện điện tử, module, màn hình, bo mạch và thiết bị điện tử trung gian phục vụ sản xuất tại Việt Nam.

Hàn Quốc là thị trường cung ứng lớn thứ hai với kim ngạch nhập khẩu 4 tháng đạt 18,04 tỷ USD, tăng 59% so với cùng kỳ năm 2025 và chiếm 27,2% tổng kim ngạch. Mức tăng cao này chủ yếu gắn với việc các tập đoàn điện tử Hàn Quốc tiếp tục mở rộng sản xuất điện thoại, thiết bị AI, máy chủ và bán dẫn tại Việt Nam. Trong tháng 4/2026, nhập khẩu từ Hàn Quốc tăng 13,18% so với tháng trước và tăng tới 90,95% so với cùng kỳ năm trước, cho thấy nhu cầu nhập khẩu linh kiện công nghệ cao đang tăng rất mạnh.

Đài Loan cũng nổi lên là nguồn cung linh kiện điện tử quan trọng với kim ngạch nhập khẩu 4 tháng đạt 10,75 tỷ USD, tăng 71,36% so với cùng kỳ năm trước và chiếm 16,21% tổng kim ngạch nhập khẩu. Đây là mức tăng trưởng rất đáng chú ý trong bối cảnh nhiều doanh nghiệp bán dẫn và sản xuất linh kiện của Đài Loan đang mở rộng hiện diện trong chuỗi cung ứng điện tử tại Việt Nam.

Nhập khẩu từ ASEAN đạt 3,63 tỷ USD trong 4 tháng đầu năm 2026, tăng 45,84% so với cùng kỳ năm trước. Trong đó, Singapore tăng đột biến 277,18%, Malaysia tăng 46,48% và Thái Lan tăng 45,99%. Đặc biệt, nhập khẩu từ Singapore trong tháng 4/2026 tăng tới 92,59% so với tháng trước và tăng 288,04% so với cùng kỳ năm trước, phản ánh vai trò ngày càng lớn của Singapore như một trung tâm trung chuyển linh kiện bán dẫn và thiết bị công nghệ cao trong khu vực.

Đối với thị trường Nhật Bản, nhập khẩu 4 tháng đạt 3,36 tỷ USD, tăng 31,25% so với cùng kỳ năm trước. Tuy nhiên, tỷ trọng của Nhật Bản trong tổng nhập khẩu thu hẹp từ 5,96% xuống còn 5,06%, cho thấy tốc độ tăng trưởng nhập khẩu từ các thị trường Đông Bắc Á khác đang cao hơn đáng kể.

Nhập khẩu từ Hoa Kỳ tăng chậm hơn so với các thị trường châu Á khi 4 tháng đầu năm chỉ tăng 0,24%, đạt 1,82 tỷ USD và tỷ trọng giảm từ 4,25% xuống còn 2,75%. Điều này cho thấy Việt Nam vẫn chủ yếu nhập khẩu linh kiện điện tử trung gian từ châu Á thay vì từ Hoa Kỳ, do đặc điểm chuỗi cung ứng công nghệ toàn cầu hiện nay tập trung mạnh tại khu vực Đông Á.

Nhập khẩu từ EU đạt 1,34 tỷ USD trong 4 tháng đầu năm, tăng 31,76% so với cùng kỳ năm trước. Một số thị trường ghi nhận mức tăng rất cao như Pháp tăng 951,73%, Italy tăng 788,96%, Đức tăng 104,39% và Séc tăng 259,5%. Tuy nhiên, quy mô nhập khẩu từ EU nhìn chung vẫn còn khá nhỏ so với các thị trường châu Á.

Ngoài ra, nhập khẩu từ Israel đạt 846,96 triệu USD trong 4 tháng đầu năm, chiếm 1,28% tổng kim ngạch nhập khẩu toàn ngành. Israel tiếp tục là nguồn cung quan trọng đối với các thiết bị công nghệ cao, linh kiện vi điện tử và giải pháp công nghệ chuyên dụng phục vụ ngành điện tử Việt Nam.

Thị trường nhập khẩu máy tính và linh kiện điện tử của Việt Nam

|

|

Nguồn: Tính toán từ số liệu của Cục Hải quan

|