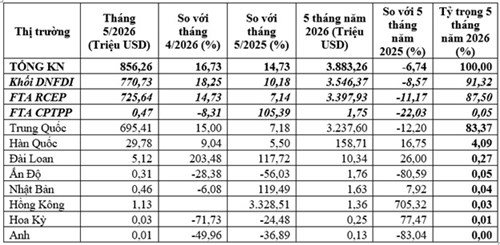

Thị trường nhập khẩu điện thoại và linh kiện của Việt Nam trong 5 tháng đầu năm 2026 tiếp tục cho thấy mức độ phụ thuộc rất lớn vào nguồn cung từ Trung Quốc, đồng thời xuất hiện xu hướng đa dạng hóa nhất định sang một số thị trường châu Á khác. Tổng thể, cơ cấu nhập khẩu vẫn phản ánh vai trò của Việt Nam như một trung tâm lắp ráp và sản xuất điện thoại trong chuỗi cung ứng khu vực.

Trung Quốc tiếp tục là thị trường cung cấp điện thoại và linh kiện lớn nhất cho Việt Nam. Trong tháng 5/2026, kim ngạch nhập khẩu từ thị trường này đạt 695,41 triệu USD, tăng 15,0% so với tháng trước và tăng 7,18% so với cùng kỳ năm 2025, chiếm tới 81,21% tổng kim ngạch nhập khẩu mặt hàng này. Tuy nhiên, tính chung 5 tháng đầu năm, nhập khẩu từ Trung Quốc đạt 3,24 tỷ USD, giảm 12,20% so với cùng kỳ năm trước, khiến tỷ trọng giảm từ 88,56% xuống còn 83,37%. Diễn biến này cho thấy mặc dù Trung Quốc vẫn giữ vai trò nguồn cung chủ đạo, các doanh nghiệp trong nước đã từng bước điều chỉnh cơ cấu nhập khẩu nhằm giảm mức độ phụ thuộc quá lớn vào một thị trường duy nhất.

Hàn Quốc tiếp tục là đối tác cung cấp lớn thứ hai với xu hướng tăng trưởng khá tích cực. Kim ngạch nhập khẩu tháng 5 đạt 29,78 triệu USD, tăng 9,04% so với tháng trước và tăng 5,50% so với cùng kỳ năm trước. Lũy kế 5 tháng đầu năm đạt 158,71 triệu USD, tăng 16,75%, nâng tỷ trọng từ 3,26% lên 4,09%. Kết quả này phản ánh vai trò ngày càng lớn của các doanh nghiệp điện tử Hàn Quốc tại Việt Nam, đặc biệt trong việc cung ứng linh kiện phục vụ hoạt động sản xuất và xuất khẩu của các tập đoàn FDI.

Một số thị trường có quy mô nhỏ nhưng ghi nhận tốc độ tăng trưởng cao. Nhập khẩu từ Đài Loan đạt 10,34 triệu USD trong 5 tháng đầu năm, tăng 26,0%, trong đó riêng tháng 5 tăng tới 117,72% so với cùng kỳ năm trước. Nhật Bản cũng duy trì xu hướng tăng với mức tăng 7,92% trong 5 tháng đầu năm. Đáng chú ý, nhập khẩu từ Hồng Kông tăng đột biến 705,32% trong 5 tháng đầu năm, dù giá trị tuyệt đối còn khá thấp, cho thấy khả năng xuất hiện các đơn hàng linh kiện mang tính thời điểm hoặc hoạt động trung chuyển thương mại.

Ngược lại, nhập khẩu từ một số thị trường suy giảm mạnh. Kim ngạch nhập khẩu từ Ấn Độ chỉ đạt 1,76 triệu USD trong 5 tháng đầu năm, giảm tới 80,59% so với cùng kỳ năm 2025, làm tỷ trọng giảm từ 0,22% xuống còn 0,05%. Nhập khẩu từ Anh cũng giảm sâu 83,04%, trong khi quy mô nhập khẩu từ Hoa Kỳ tuy tăng 77,47% nhưng vẫn ở mức rất thấp và chưa tạo ra tác động đáng kể đến cơ cấu chung.

Cơ cấu thị trường nhập khẩu điện thoại và linh kiện của Việt Nam trong 5 tháng đầu năm 2026 vẫn tập trung chủ yếu vào Trung Quốc, phản ánh sự gắn kết chặt chẽ giữa ngành sản xuất điện thoại trong nước với chuỗi cung ứng linh kiện của quốc gia này. Tuy nhiên, việc tỷ trọng nhập khẩu từ Trung Quốc có xu hướng giảm, cùng với sự gia tăng nhập khẩu từ Hàn Quốc, Đài Loan và một số thị trường khác, cho thấy các doanh nghiệp đang từng bước đa dạng hóa nguồn cung nhằm nâng cao khả năng chống chịu trước các rủi ro đứt gãy chuỗi cung ứng. Trong thời gian tới, xu hướng dịch chuyển và tái cấu trúc chuỗi cung ứng toàn cầu được dự báo sẽ tiếp tục thúc đẩy quá trình đa dạng hóa thị trường nhập khẩu, song Trung Quốc nhiều khả năng vẫn giữ vai trò là nguồn cung linh kiện và điện thoại lớn nhất của Việt Nam.

Thị trường nhập khẩu điện thoại và linh kiện

|

| (Nguồn: Tính toán từ số liệu của Cục Hải quan) |