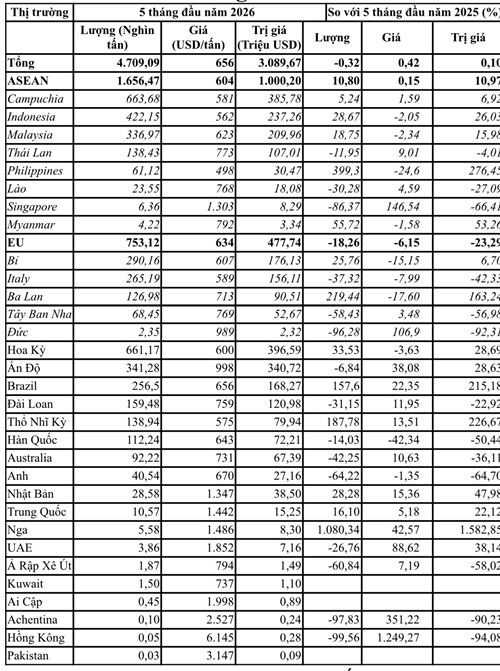

Tính chung 5 tháng đầu năm 2026, xuất khẩu thép của Việt Nam đạt 4,71 triệu tấn, trị giá 3,09 tỷ USD, giảm 0,32% về lượng nhưng tăng 0,1% về trị giá so với cùng kỳ năm 2025. Giá thép xuất khẩu trung bình của Việt Nam 5 tháng đầu năm 2026 đạt 656 USD/tấn, tăng 0,42% so với cùng kỳ năm 2025.

Trong cơ cấu các thị trường tiêu thụ, khu vực ASEAN tiếp tục khẳng định vị thế là đối tác thương mại lớn nhất của ngành thép Việt Nam, chiếm tỷ trọng 35,18% tổng khối lượng xuất khẩu. Cụ thể, lượng thép dịch chuyển sang khu vực này đạt 1,66 triệu tấn với trị giá vượt ngưỡng 1 tỷ USD, tăng trưởng đồng đều cả về lượng (tăng 10,8%) và trị giá (tăng 10,97%) so với cùng kỳ năm trước. Động lực thúc đẩy chính đến từ các dự án hạ tầng lớn và hoạt động xây dựng sôi động tại nhiều quốc gia thành viên, kết hợp với các lợi thế sẵn có về khoảng cách địa lý, tối ưu chi phí vận chuyển và việc khai thác sâu rộng các ưu đãi thuế quan từ Cộng đồng Kinh tế ASEAN (AEC).

Trong khối ASEAN, Indonesia đóng vai trò là đầu tàu tăng trưởng cốt lõi. Xuất khẩu thép sang quốc gia vạn đảo này đạt 422,15 nghìn tấn, tương đương 237,26 triệu USD, bứt phá mạnh mẽ 28,67% về lượng và 26,03% về trị giá nhờ nhu cầu vật liệu khổng lồ phục vụ siêu dự án xây dựng thủ đô mới Nusantara và ngành công nghiệp chế biến. Thị trường Malaysia cũng ghi nhận điểm số tích cực với lượng nhập khẩu đạt 336,97 nghìn tấn (trị giá 209,96 triệu USD), tăng 18,75% về lượng. Campuchia duy trì là thị trường truyền thống bền vững khi nhập khẩu 663,68 nghìn tấn, tăng nhẹ 5,24% về lượng trong bối cảnh mảng bất động sản và xây dựng dân dụng tại đây vẫn giữ được sự ổn định. Ngược lại, áp lực cạnh tranh gay gắt từ các nhà sản xuất nội địa đã khiến dòng chảy thép Việt Nam sang Lào, Singapore và Thái Lan rơi vào trạng thái suy giảm.

Liên minh Châu Âu (EU) dù đứng vị trí thị trường xuất khẩu lớn thứ hai nhưng lại chứng kiến sự sụt giảm sâu. Khối lượng thép Việt sang EU 5 tháng đầu năm chỉ đạt 753,12 nghìn tấn, trị giá 477,74 triệu USD, giảm 18,26% về lượng và 23,29% về trị giá. Sự ảm đạm này bắt nguồn từ đà phục hồi chậm chạp của công nghiệp châu Âu, đi kèm các hàng rào phòng vệ nghiêm ngặt và tiêu chuẩn xanh khắt khe đối với hàng nhập khẩu. Dù vậy, điểm sáng cục bộ vẫn xuất hiện tại khu vực Đông Âu. Điển hình là Ba Lan tăng đột biến 219,44% về lượng (đạt 126,98 nghìn tấn) và Bỉ tăng 25,76% về lượng nhờ phát huy vai trò trạm trung chuyển logistics lớn đưa thép thâm nhập sâu vào nội địa châu lục.

Đặc biệt, Hoa Kỳ vươn lên thành điểm sáng rực rỡ nhất trong bức tranh xuất khẩu 5 tháng đầu năm 2026. Là thị trường lớn thứ ba sau ASEAN và EU, xuất khẩu sang Mỹ đạt 661,17 nghìn tấn, trị giá 396,59 triệu USD, tăng mạnh 33,53% về lượng và 28,69% về trị giá. Mặc dù giá xuất khẩu bình quân sang quốc gia này giảm nhẹ 3,63% xuống còn 600 USD/tấn, nhưng cơn khát thép từ các dự án đầu tư công và hạ tầng của Mỹ đã giúp các doanh nghiệp Việt Nam đẩy mạnh sản lượng, từng bước giảm bớt sự phụ thuộc vào các thị trường cũ. Bên cạnh đó, các thị trường mới nổi như Brazil và Thổ Nhĩ Kỳ cũng ghi nhận mức tăng trưởng bằng lần (lượng tăng lần lượt 157,6% và 187,78%), mở ra nhiều dư địa mới cho tương lai.

Ở chiều ngược lại, các thị trường lớn khác như Đài Loan, Hàn Quốc, Australia, Anh và Ả Rập Xê Út đồng loạt ghi nhận mức giảm sâu cả về lượng lẫn trị giá, có nơi giảm tới hơn 60% như thị trường Anh hay Ả Rập Xê Út. Nguyên nhân khách quan đến từ nhu cầu tiêu thụ toàn cầu phục hồi không đều và sự thay đổi mang tính chiến lược trong chính sách bảo hộ của từng quốc gia.

Nhìn chung, ngành thép Việt Nam trong 5 tháng đầu năm 2026 đã thể hiện bản lĩnh kiên cường. Việc chủ động đa dạng hóa thị trường, nắm bắt cơ hội từ các khu vực có đầu tư hạ tầng mạnh mẽ như Hoa Kỳ hay nội khối ASEAN chính là chìa khóa giúp các doanh nghiệp duy trì chuỗi cung ứng bền vững trước những thách thức mang tính toàn cầu.

Một số thị trường xuất khẩu thép của Việt Nam trong 5 tháng đầu năm 2026

|

|

(VITIC tính toán từ số liệu của Cục Hải quan)

|