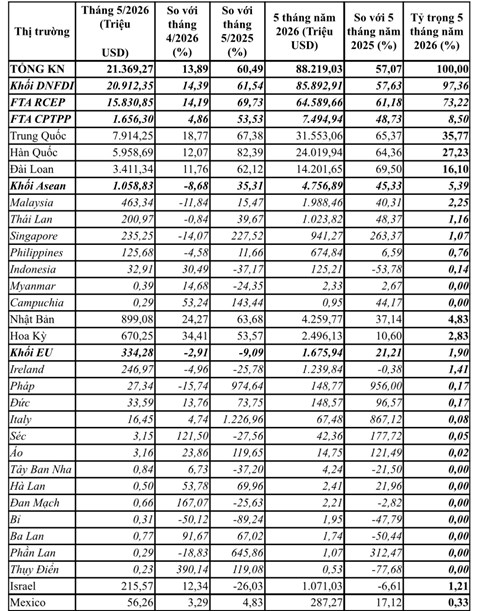

Trung Quốc tiếp tục là thị trường cung cấp lớn nhất. Trong tháng 5/2026, kim ngạch nhập khẩu từ Trung Quốc đạt 7,91 tỷ USD, tăng 18,77% so với tháng trước và tăng 67,38% so với cùng kỳ năm 2025, chiếm 37,04% tổng kim ngạch nhập khẩu mặt hàng này. Lũy kế 5 tháng đầu năm đạt 31,55 tỷ USD, tăng 65,37%, nâng tỷ trọng từ 33,97% lên 35,77%. Điều này phản ánh vai trò trung tâm của Trung Quốc trong việc cung ứng linh kiện bán dẫn, bảng mạch, thiết bị điện tử và các cấu phần phục vụ hoạt động sản xuất của các doanh nghiệp điện tử tại Việt Nam.

Hàn Quốc tiếp tục giữ vị trí đối tác cung cấp lớn thứ hai với kim ngạch nhập khẩu 5 tháng đạt 24,02 tỷ USD, tăng 64,36% so với cùng kỳ năm trước, chiếm 27,23% tổng kim ngạch nhập khẩu. Riêng tháng 5, nhập khẩu từ Hàn Quốc đạt 5,96 tỷ USD, tăng 82,39% so với cùng kỳ năm 2025. Kết quả này phản ánh nhu cầu nhập khẩu linh kiện, màn hình, chip nhớ và các thiết bị điện tử phục vụ hoạt động sản xuất của các tập đoàn FDI Hàn Quốc tại Việt Nam tiếp tục gia tăng mạnh.

Đài Loan nổi lên là thị trường có tốc độ tăng trưởng cao và ngày càng đóng vai trò quan trọng trong chuỗi cung ứng. Trong 5 tháng đầu năm, kim ngạch nhập khẩu từ Đài Loan đạt 14,20 tỷ USD, tăng 69,50%, nâng tỷ trọng từ 14,92% lên 16,10%. Đây là tín hiệu cho thấy xu hướng đa dạng hóa nguồn cung linh kiện công nghệ cao, đặc biệt đối với các sản phẩm bán dẫn và linh kiện điện tử chuyên dụng.

Nhóm thị trường ASEAN đạt kim ngạch nhập khẩu 4,76 tỷ USD trong 5 tháng đầu năm, tăng 45,33% so với cùng kỳ năm trước, mặc dù tỷ trọng giảm nhẹ từ 5,83% xuống còn 5,39%. Trong khu vực, Singapore là điểm sáng nổi bật khi tăng tới 263,37%, đạt 941,27 triệu USD, phản ánh vai trò ngày càng lớn của quốc gia này như một trung tâm thương mại và phân phối linh kiện công nghệ cao. Malaysia và Thái Lan cũng ghi nhận mức tăng tương đối tích cực, lần lượt tăng 40,31% và 48,37%. Ngược lại, nhập khẩu từ Indonesia giảm mạnh 53,78%, cho thấy sự dịch chuyển đơn hàng sang các nguồn cung khác có lợi thế hơn.

Nhật Bản tiếp tục là đối tác cung ứng quan trọng với kim ngạch nhập khẩu đạt 4,26 tỷ USD trong 5 tháng đầu năm, tăng 37,14%. Trong khi đó, nhập khẩu từ Hoa Kỳ đạt 2,50 tỷ USD, tăng 10,60% nhưng tỷ trọng giảm từ 4,02% xuống còn 2,83%, phản ánh tốc độ tăng trưởng thấp hơn mức bình quân chung của toàn ngành.

Đối với thị trường EU, kim ngạch nhập khẩu đạt 1,68 tỷ USD, tăng 21,21% so với cùng kỳ năm trước. Tuy nhiên, xu hướng trong nội khối có sự phân hóa mạnh. Ireland – thị trường chiếm tỷ trọng lớn nhất trong EU – giảm nhẹ 0,38%, khiến tỷ trọng giảm đáng kể từ 2,22% xuống còn 1,41%. Ngược lại, nhập khẩu từ Pháp tăng đột biến 956,0%, Đức tăng 96,57%, Italy tăng 867,12% và Séc tăng 177,72%, phản ánh nhu cầu nhập khẩu một số chủng loại thiết bị, linh kiện chuyên biệt từ các quốc gia này.

Một số thị trường khác ghi nhận diễn biến trái chiều. Nhập khẩu từ Israel đạt 1,07 tỷ USD nhưng giảm 6,61%, khiến tỷ trọng giảm từ 2,04% xuống còn 1,21%. Hồng Kông giảm mạnh 69,92%, trong khi Mexico tăng 17,12%, Ấn Độ tăng 42,16% và Anh tăng 91,35% dù quy mô còn tương đối nhỏ.

Cơ cấu thị trường nhập khẩu máy tính, sản phẩm điện tử và linh kiện của Việt Nam trong 5 tháng đầu năm 2026 tiếp tục mở rộng theo hướng tập trung vào các trung tâm sản xuất công nghệ lớn tại châu Á. Sự gia tăng mạnh mẽ nhập khẩu từ Trung Quốc, Hàn Quốc và Đài Loan phản ánh nhu cầu nguyên vật liệu đầu vào phục vụ sản xuất và xuất khẩu đang ở mức cao, đồng thời cho thấy Việt Nam ngày càng tham gia sâu hơn vào chuỗi giá trị điện tử toàn cầu. Tuy nhiên, mức độ phụ thuộc lớn vào một số thị trường cung ứng chủ chốt cũng đặt ra yêu cầu cần tiếp tục đa dạng hóa nguồn nhập khẩu, phát triển công nghiệp hỗ trợ trong nước và nâng cao năng lực tự chủ về công nghệ nhằm tăng khả năng chống chịu trước các biến động của chuỗi cung ứng quốc tế trong thời gian tới.

Thị trường nhập khẩu máy tính và linh kiện điện tử của Việt Nam

|

|

Nguồn: Tính toán từ số liệu của Cục Hải quan

|