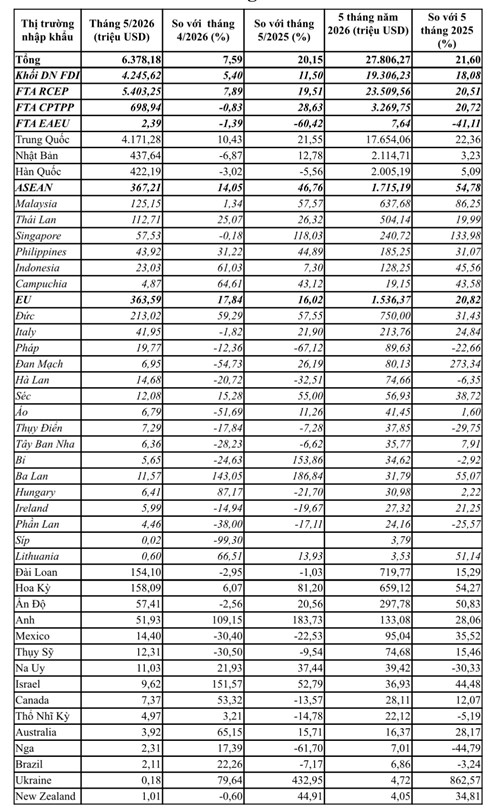

Trong đó, nhập khẩu máy móc thiết bị của khối DN FDI tháng 5/2026 đạt gần 4,25 tỷ USD, tăng 5,4% so với tháng 4/2026 và tăng 11,5% so với tháng 5/2025. Tổng kim ngạch nhập khẩu máy móc thiết bị của khối DN này trong 5 tháng đầu năm 2026 đạt 19,3 tỷ USD, tăng 18,08% so với cùng kỳ năm 2025; chiếm tỷ trọng 69,43% tổng nhập khẩu máy móc của cả nước. Dù mức tỷ trọng này có giảm nhẹ so với mức 71,5% của cùng kỳ 2025, khối FDI vẫn là động lực chính thúc đẩy hoạt động nhập khẩu tư liệu sản xuất. Điều này cũng đồng nghĩa với việc tỷ trọng của khối doanh nghiệp trong nước tăng nhẹ (từ 28,5% lên 30,57%) chứng tỏ các doanh nghiệp nội địa đang chủ động đầu tư mạnh mẽ hơn vào máy móc, trang thiết bị để nâng cao năng lực cạnh tranh.

Trong 5 tháng đầu năm 2026, Trung Quốc là thị trường cung cấp máy móc thiết bị lớn nhất cho Việt Nam với kim ngạch hơn 17,65 tỷ USD, tăng 22,36% so với cùng kỳ năm 2025, chiếm tỷ trọng 63,49% tổng giá trị nhập khẩu máy móc thiết bị của cả nước (mở rộng so với mức 63,1% của cùng kỳ năm 2025). Việc Trung Quốc chiếm thị phần lớn cho thấy các ngành sản xuất, chế biến chế tạo của Việt Nam chịu ảnh hưởng cực kỳ lớn từ chuỗi cung ứng của quốc gia này. Điều này mang lại lợi thế về chi phí và logistics nhưng cũng tiềm ẩn rủi ro khi có biến động chuỗi cung ứng toàn cầu.

Nhật Bản là nguồn cung máy móc lớn thứ hai cho Việt Nam trong 5 tháng đầu năm 2026 với kim ngạch đạt hơn 2,1 tỷ USD, chỉ tăng nhẹ 3,23% so với 5 tháng đầu năm 2025, chiếm tỷ trọng 7,61% tổng giá trị nhập khẩu máy móc thiết bị của cả nước (thu hẹp so với mức 8,96% của cùng kỳ năm 2025).

Kim ngạch nhập khẩu máy móc thiết bị từ thị trường Hàn Quốc vào Việt Nam trong 5 tháng đầu năm 2026 đạt trên 2 tỷ USD, tăng 5,09% so với cùng kỳ năm 2025; chiếm tỷ trọng 7,21% (thu hẹp so với tỷ trọng 8,34% của 5 tháng đầu năm 2025). Riêng trong tháng 5/2026, nhập khẩu máy móc từ Hàn Quốc giảm so với cả tháng trước và cùng kỳ.

ASEAN đứng thứ tư với kim ngạch nhập khẩu 5 tháng từ thị trường này đạt 1,72 tỷ USD, tăng 54,78% so với cùng kỳ năm 2025; chiếm tỷ trọng 6,17% (mở rộng so với mức 4,85% của cùng kỳ năm 2025). Các động lực tăng trưởng chính đến từ Malaysia (637,68 triệu USD, tăng 86,25%) và Singapore (240,72 triệu USD, tăng tới 133,98%).

EU vẫn là đối tác quan trọng cung cấp các dòng máy móc công nghệ cao. Kim ngạch nhập khẩu máy móc thiết bị từ EU trong 5 tháng đầu năm 2026 đạt gần 1,54 tỷ USD, tăng 20,82% so với cùng kỳ năm 2025; chiếm tỷ trọng 5,53% (giảm nhẹ so với mức 5,56% của 5 tháng đầu năm 2025). Đức là hạt nhân chính trong khối EU khi chiếm gần một nửa kim ngạch toàn khối với 750 triệu USD (tăng 31,43%). Ngược lại, một số thị trường truyền thống khác trong khối lại giảm như Pháp (giảm 22,66%) hay Hà Lan (giảm 6,35%).

Tiếp đến là các thị trường: Đài Loan chiếm tỷ trọng 2,59%; Hoa Kỳ chiếm 2,37%; Ấn Độ chiếm 1,07%; Anh chiếm 0,48%; Mexico chiếm 0,34%; Thụy Sỹ chiếm 0,27%...

Việt Nam đang giảm dần tỷ trọng nhập khẩu từ các đối tác truyền thống có giá thành cao (Nhật Bản, Hàn Quốc) và tăng cường nhập khẩu từ các nước ASEAN (Malaysia, Singapore) và Hoa Kỳ nhờ các ưu đãi thuế quan từ FTA và sự dịch chuyển các chuỗi sản xuất công nghệ cao.

Thị trường nhập khẩu máy móc, thiết bị của Việt Nam tháng 5 và 5 tháng đầu năm 2026

|

|

Nguồn: Tính toán từ số liệu thống kê sơ bộ của Cục Hải quan

|