VCBS đánh giá, các doanh nghiệp khai thác đá khu vực phía Nam có tiềm năng tăng trưởng cao do nhu cầu vật liệu xây dựng đang tăng mạnh.

“Theo quy hoạch tổng thể phát triển ngành vật liệu xây dựng đến năm 2020 và định hướng đến năm 2030, nhu cầu tiêu thụ đá xây dựng của các tỉnh Đông Nam Bộ (thị trường tiêu thụ chính của các công ty như KSB, C32, NNC và DHA) trong năm 2016 ước tính đạt 35 triệu m3, và dự báo có thể sẽ cần khoảng 45 triệu m3 vào năm 2020.

Ngoài ra, theo quyết định của Thủ tướng Chính phủ phê duyệt điều chỉnh quy hoạch phát triển giao thông 2020, định hướng 2030, tổng giá trị đầu tư dự kiến cho đường bộ cao tốc là 392.379 tỷ đồng (tương đương hơn 49.000 tỷ đồng mỗi năm)”, VCBS cho rằng đó là những yếu tố giúp cho các doanh nghiệp trong ngành đá xây dựng vẫn được đánh giá cao với nhiều tiềm năng phát triển.

Trong năm 2017, VCBS nhận định các công ty này vẫn sẽ duy trì được mức độ tăng trưởng về doanh thu và lợi nhuận ở mức trên 10% so với năm 2016. VCBS cho rằng, một số cổ phiếu trong nhóm này gồm KSB, C32, và NNC đều đang giao dịch ở mức P/E dưới 10 lần là vẫn còn thấp so với triển vọng kinh doanh khả quan.

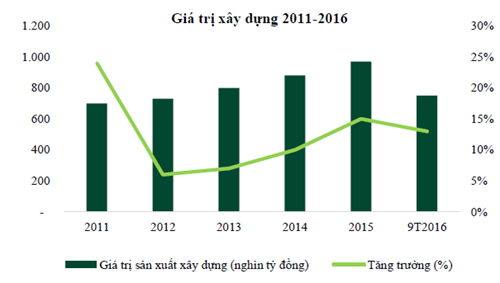

Nguồn : Tổng cục thống kê, VCBS

Về hoạt động kinh doanh của Đá Núi Nhỏ (NNC), mới đây, HĐQT NNC đã thông qua việc mở rộng lĩnh vực kinh doanh sang vận chuyển logistics, khai thác xử lý và cung cấp nước, chăn nuôi và trồng trọt - những lĩnh vực được cho là có biên lợi nhuận kém hấp dẫn hơn so với ngành nghề kinh doanh cốt lõi hiện nay là khai thác và kinh doanh đá xây dựng.

Ngoài ra, VCBS cho rằng nhà đầu tư cũng lo ngại NNC khó xin được giấy phép gia hạn khai thác ở mỏ đá Núi Nhỏ (Bình Dương). Dù vậy, NNC vẫn có thể tăng công suất khai thác ở mỏ đá Tân Lập (tỉnh Bình Phước, có thời hạn khai thác đến hết năm 2030). Mặt khác, NNC có thể hợp tác khai thác các mỏ đá của Công ty TNHH MTV Vật liệu và Xây dựng Bình Dương, đơn vị đang sở hữu 04 giấy phép ở mỏ Tân Mỹ, Thường Tân (huyện Bắc Tân Uyên) và 2 mỏ đá ở huyện Phú Giáo - trữ lượng của mỗi m đá ước tính khoảng 10 triệu m3 và dự kiến sẽ bắt đầu khai thác từ cuối năm 2016.

VCBS ước tính năm 2016, NNC có thể đạt 606 tỷ đồng doanh thu, tăng 19% và 189 tỷ đồng lợi nhuận sau thuế, tăng 53% so với năm trước. Năm 2017, doanh thu ước tính có thể đạt 691 tỷ đồng, tăng 14% và lợi nhuận sau thuế có thể đạt 210 tỷ đồng, tăng 11% so với năm 2016, tương ứng với EPS là 11.524 đồng/cp

Đối với Công ty Cổ phần Khoáng sản và Xây dựng Bình Dương (KSB), công ty đang khai thác và kinh doanh 3 m đá trên địa bàn Tỉnh Bình Dương là mỏ Tân Đông Hiệp (3,4 triệu m3, huyện Dĩ An), Tân Mỹ (19,7 triệu m3, huyện Bắc Tân Uyên) và Phước Vĩnh (17,1 triệu m3, huyện Phú Giao).

Trong đó, mỏ Tân Đông Hiệp đóng vai trò then chốt với sản lượng 9 tháng 2016 đạt trên 1,8 triệu m3 đá, doanh thu đạt trên 340 tỷ đồng, đóng góp 64% doanh thu khai thác đá và 53% tổng DT của KSB. Mỏ này sẽ hết hạn khai thác vào cuối năm 2017 và đang được công ty xin gia hạn.

VCBS cho biết, KSB đang đầu tư thêm 50 tỷ đồng để gia tăng công suất khai thác, chế biến tại mỏ đá Phước Vĩnh và Tân Mỹ. Ngoài ra, KSB đang xin giấy phép khai thác mỏ đá Tam Lập (huyện Phú Giáo, Bình Dương), dự kiến sẽ hoàn tất thủ tục trong năm nay. Mỏ đá mới với trữ lượng 13 triệu m3 dự kiến sẽ đem lại gần 2.000 tỷ đồng doanh thu cho KSB trong tương lai.

Ngoài ra, KSB đang triển khai mở rộng diện tích khu công nghiệp Đất Cuốc thêm 340 ha. Theo dự tính, công ty sẽ thu về 505 tỷ đồng doanh thu từ việc bán 53,2 ha diện tích khu hiện hữu và 1.865 tỷ đồng doanh thu với 467 tỷ đồng lợi nhuận gộp từ việc bán diện tích khu mở rộng từ nay cho đến năm 2020.

VCBS ước tính, KSB sẽ đạt 850 tỷ đồng doanh thu trong năm 2016, tăng 15,2% so với năm trước và vượt 5,6% so với kế hoạch năm. Lợi nhuận sau thuế dự kiến đạt 204 tỷ đồng, tăng 63% so với năm 2015, và vượt 41,7% kế hoạch năm 2016.

Năm 2017, dự kiến sẽ đạt 1.040 tỷ đồng doanh thu và gần 250 tỷ đồng lợi nhuận trong năm 2017. EPS cả năm 2017 dự kiến khoảng 9.615 đồng/cổ phiếu.

Đối với C32, VCBS cho biết mỏ đá Tân Đông Hiệp tiếp tục đem lại nguồn thu chính cho C32 trong năm 2016. Công ty đã được cấp phép khai thác mỏ này đến ngày 31/12/2017 và giai đoạn sau năm 2017, nhà đầu tư có thể lo ngại về triển vọng dài hạn của công ty.

Mới đây, C32 đã trở thành cổ đông lớn tại CTCP Hóa An (DHA). VCBS đánh giá. đây là bước đi phù hợp nhằm đảm bảo nguồn đá nguyên liệu cho mục tiêu phát triển dài hạn của công ty. Trong trường hợp mỏ Tân Đông Hiệp hết thời hạn khai thác, C32 vẫn có thể hợp tác khai thác cùng DHA với tư cách là cổ đông lớn.

Ngoài ra, C32 dự kiến sẽ di dời nhà xưởng Thuận Giao đến cảng Thanh Phước và mở rộng nhà máy sản xuất cống tại Tân Uyên Bình Dương. Dự kiến dự án sẽ hoàn thành và đi vào hoạt động vào cuối năm 2017. Công suất của xưởng mới dự kiến sẽ đạt khoảng 150.000 m2 cống/năm. Trong năm 2016 sẽ vận hành khoảng 50% công suất của xưởng mới, giữa năm 2017 là 80% và tăng dần công suất đến mức tối đa.

VCBS ước tính, trong năm 2016, C32 sẽ đạt doanh thu và lợi nhuận sau thuế lần lượt khoảng 560 tỷ đồng và 106 tỷ đồng, tăng nhẹ so với cùng kỳ. Năm 2017, doanh thu và lợi nhuận sau thuế của C32 dự kiến đạt lần lượt khoảng 569 tỷ đồng và 108 tỷ đồng. EPS cả năm 2017 khoảng 8.679 đồng/cổ phiếu

Nguồn: Lan Anh/Ndh.vn