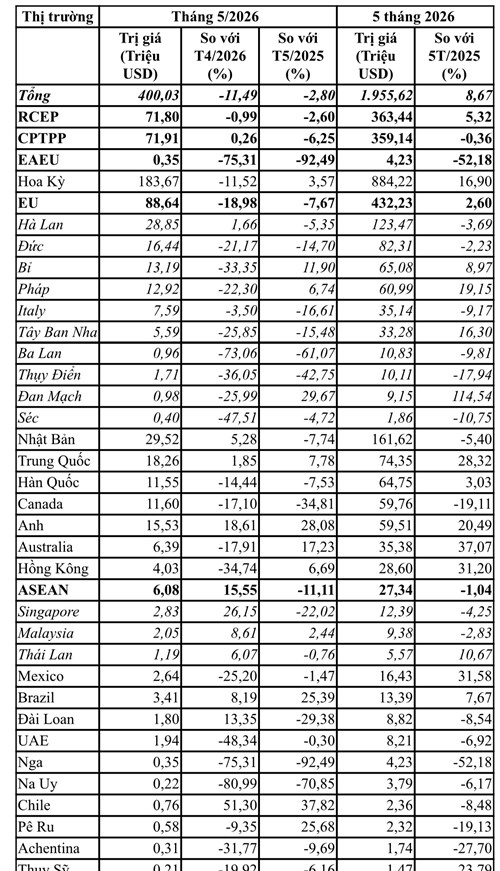

Động lực tăng trưởng lớn nhất của toàn ngành trong giai đoạn này đến từ các quốc gia như Hoa Kỳ, Trung Quốc, Anh, Australia và Mexico với mức tăng trưởng cao lên đến hai chữ số. Trong đó, Hoa Kỳ tiếp tục khẳng định vị thế là đối tác thương mại số một khi chiếm tới 884,22 triệu USD, tương đương gần một nửa tổng kim ngạch xuất khẩu của cả nước, đạt mức tăng trưởng ấn tượng 16,90%. Tiếp theo đó, thị trường Trung Quốc đại lục và Hồng Kông cũng ghi nhận sức mua tăng vọt với tỷ lệ tăng trưởng lần lượt là 28,32% và 31,20%. Tại khu vực châu Đại Dương, Australia chứng kiến sự bứt phá mạnh mẽ với mức tăng 37,07%. Tương tự, Mexico ở khu vực Mỹ Latinh cũng đạt mức tăng trưởng cao 31,58%. Ngay tại thị trường Anh, kim ngạch xuất khẩu cũng đạt 59,51 triệu USD, tăng 20,49% so với cùng kỳ.

Ngược lại với sự bùng nổ của nhóm trên, khối thị trường EU lại dịch chuyển ở một nhịp độ chậm hơn khi chỉ duy trì đà tăng trưởng thấp ở mức 2,60%, đạt tổng kim ngạch 432,23 triệu USD. Ngay trong nội bộ khối EU cũng diễn ra sự bù trừ lẫn nhau. Trong khi xuất khẩu sang Pháp, Tây Ban Nha, Đan Mạch và Bỉ tăng trưởng khá, nổi bật là Đan Mạch tăng đột biến tới 114,54%, từ các thị trường lớn khác như Hà Lan, Đức và Ý lại rơi vào tình trạng suy giảm nhẹ. Đối với khối RCEP, mức tăng chung đạt 5,32% chủ yếu nhờ sức kéo từ Trung Quốc và Hàn Quốc, vì xuất khẩu sang Nhật Bản và toàn khối ASEAN đều ghi nhận mức sụt giảm lần lượt là 5,40% và 1,04%. Đáng chú ý, khối CPTPP giảm nhẹ 0,36% do tác động tiêu cực từ đà sụt giảm của Canada, Peru và Chile. Sụt giảm nghiêm trọng nhất thuộc về khối liên minh kinh tế Á - Âu (EAEU) và Nga khi kim ngạch lao dốc đến hơn một nửa, cụ thể là giảm 52,18% so với cùng kỳ. Các thị trường khác như Đài Loan, UAE hay Na Uy cũng chịu chung xu hướng ảm đạm.

Nhìn nhận về các nguyên nhân gốc rễ giúp ngành hàng này giữ được nhịp tăng trưởng chung 8,67% trong 5 tháng qua, yếu tố đầu tiên phải kể đến là sự phục hồi nhu cầu tiêu dùng tại các thị trường lớn như Mỹ và Anh. Sau một thời gian dài thắt chặt chi tiêu, người dân tại các quốc gia này đã bắt đầu tăng cường mua sắm trở lại cho các hoạt động du lịch, đi lại và thời trang, tạo ra dòng đơn hàng dồi dào cho doanh nghiệp Việt Nam. Nguyên nhân thứ hai đến từ việc các doanh nghiệp trong nước đã tận dụng vô cùng hiệu quả lợi thế thuế quan từ các hiệp định thương mại tự do (FTA) như EVFTA để thâm nhập sâu vào các nước Bắc Âu, hay CPTPP để mở rộng thị phần tại Mexico và Australia. Bên cạnh đó, làn sóng dịch chuyển đơn hàng từ Trung Quốc sang các quốc gia Đông Nam Á nhằm giảm thiểu rủi ro chuỗi cung ứng toàn cầu cũng giúp Việt Nam đón nhận thêm nhiều hợp tác lớn từ các thương hiệu quốc tế. Cuối cùng, sự chủ động của doanh nghiệp trong việc đa dạng hóa sang các thị trường ngách mới nổi đã bù đắp kịp thời khoảng trống thiếu hụt do các thị trường truyền thống như Nhật Bản hay Canada để lại.

Tốc độ tăng trưởng kim ngạch xuất khẩu toàn ngành vali, túi xách, ô dù cho cả năm dự kiến sẽ đạt khoảng từ 7% đến 9%. Dù số liệu tháng 5 có sự sụt giảm mang tính chu kỳ ngắn hạn, giai đoạn nửa cuối năm thường là mùa cao điểm của ngành do nhu cầu mua sắm phục vụ mùa tựu trường, mùa du lịch cuối năm và các dịp lễ hội lớn như Giáng sinh và Năm mới tại phương Tây tăng cao.

Trong các tháng tới, Hoa Kỳ chắc chắn vẫn sẽ giữ vững vị trí là thị trường động lực cốt lõi kéo toàn ngành đi lên. Khối EU và các nước CPTPP được dự báo sẽ cải thiện nhưng với tốc độ khá chậm và có thể chuyển dịch từ mức âm nhẹ sang mức dương nhờ vào lực cầu vào quý 4. Dù vậy, các doanh nghiệp Việt Nam vẫn cần đặc biệt lưu ý đến rào cản kỹ thuật và các tiêu chuẩn bền vững ngày càng khắt khe từ phía Mỹ và EU, đặc biệt là quy định về nguyên liệu tái chế và chứng chỉ xanh. Việc tập trung tối ưu hóa chi phí sản xuất, bám sát các thị trường đang có đà tăng trưởng tốt và chủ động nâng cao tiêu chuẩn xanh sẽ là chìa khóa vàng giúp ngành xuất khẩu vali, túi xách Việt Nam tăng trưởng khá trong năm nay.

Xuất khẩu vali, túi xách, ô dù của Việt Nam tới một số thị trường

|

|

VITIC tính toán từ số liệu của Cục Hải quan

|