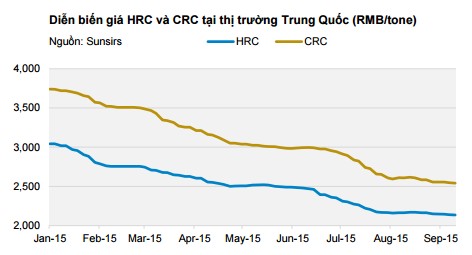

Điểm nhấn đáng chú ý nhất đối với hoạt động kinh doanh của NKG trong quý III/2015 và quý IV niên độ 2014-2015 của HSG là giá thép cuộn cán nóng HRC và cuộn cán nguội CRC lần lượt giảm khoảng 9,3% và 13,7% (so mức hiện tại với thời điểm đầu quý). Nếu so với thời điểm đầu năm, mức giảm lần lượt là 29,8% và 32,0%.

Giá bán lẻ sản tại một số của hàng phân phối sản phẩm tôn Hoa Sen trong quý III biến động không nhiều. Trong khi giá HRC và CRC lần lượt giảm khoảng 9,3% và 13,7% kể từ đầu quý.

Tính từ đầu năm, NKG chia sẻ giá bán điều chỉnh khoảng 15%. BVSC cho rằng mức điều chỉnh của các doanh nghiệp đầu ngành như HSG và NKG sẽ tương đương nhau. Tuy nhiên mức giảm giá bán vẫn thấp hơn so với tốc độ giảm giá đầu vào HRC và CRC kể từ đầu năm (29,8% và 32,0%).

Kết quả hoạt động kinh doanh quý

Nhờ đẩy mạnh xuất khẩu, thị phần của HSG tiếp tục bứt phá và tạo cách biệt với các doanh nghiệp sản xuất tôn mạ khác và đạt 39,5% trong 7 tháng đầu năm 2015, tăng mạnh so với mức 35,9% thời điểm đầu năm. Nếu tính riêng thị trường nội địa, thị phần của HSG đạt 33%.

Đối với NKG, thị phần của công ty duy trì ổn định và đạt 12,8%, tăng nhẹ so với mức 12,3% thời điểm đầu năm. Nếu chỉ tính thị trường tiêu thụ trong nước, thị phần của NKG đạt 10% trong 7 tháng đầu năm 2015.

HSG cho biết, ước tính niên độ 2014-2015, tổng sản lượng tiêu thụ của HSG đạt khoảng 1,1 triệu tấn các loại. Trong khi đó, lãnh đạo NKG chia sẻ sản lượng tiêu thụ tính đến 31/8/2015 của NKG đạt khoảng 220.000 tấn, bao gồm cả ống thép.

Còn theo thống kê từ Hiệp hội thép, sản lượng tôn mạ tính đến 31/7/2015 của HSG đạt khoảng 450.447 tấn, ống thép đạt 156.570 tấn, tăng trưởng lần lượt 23,0% và % 33,4% so với cùng kỳ. Sản lượng tôn mạ của NKG cùng thời điểm đạt khoảng 145.574 tấn, ống thép đạt 39.012 tấn, tăng trưởng lần lượt 13,4% và 50,0% so với cùng kỳ

Xuất khẩu vẫn là một trong những thị trường quan trọng của HSG trong đó Đông Nam Á vẫn là thị trường chủ lực. Giống như HSG, Đông Nam Á vẫn là thị trường chủ lực của NKG, chiếm tỷ trọng khoảng 60-65%. Công ty đang khai thác thêm thị trường Mỹ do Trung Quốc bị áp chống bán phá giá.

BVSC cho rằng HSG có thể đạt mức lợi nhuận 630 tỷ lợi nhuận sau thuế trong niên độ 2014- 2015. Còn về NKG, BVSC ước tính lợi nhuận sau thuế năm 2015 vào khoảng 140 tỷ.

EPS của HSG vào khoảng 6.250 đồng/cổ phần, tương đương P/E ~ 6,56x, mức khá thấp. Tương tự, EPS của NKG đạt khoảng 2.637 đồng/cổ phần, P/E ~ 5,01x, khá hấp dẫn.

Quan ngại về việc tăng công suất trong tương lai

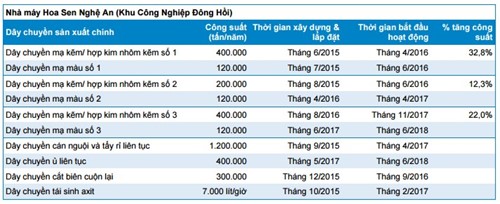

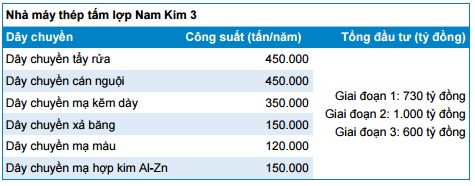

Hiện tại, cả HSG và NKG đều có kế hoạch đầu tư tăng công suất tôn mạ lên gấp khoảng 2 lần, trong đó HSG sẽ đầu tư thêm nhà máy tại Nghệ An với công suất 1 triệu tấn/năm, NKG cũng dự định đầu tư thêm nhà máy Nam Kim 3 với công suất 350.000 tấn mạ kẽm/năm, mạ màu 120.000 tấn/năm.

Trong khi tổng thị phần của 2 công ty này đã lên tới 52,3%, còn tính riêng thị trường trong nước của HSG và NKG chiếm khoảng 43% thị phần. Do vậy, nếu công suất tăng gấp đôi, khả năng HSG và NKG có thể phải mở rộng thị trường xuất khẩu nhiều hơn. Theo BVSC đánh giá đây, có thể là yếu tố làm gia tăng thêm rủi ro cho 2 công ty trong các năm sắp tới.

Nguồn: HSG; BVSC

Xét theo từng năm, 2016 công suất tôn mạ của HSG sẽ tăng 49,2%, 2017 tăng thêm 22%. Tổng cộng sau khi đưa thêm 3 dây chuyền đi vào hoạt động sẽ giúp công suất sản xuất tôn mạ cả HSG lên khoảng 2,02 triệu tấn, gấp gần 2 lần so với hiện tại.

NKG cũng đang có kế hoạch đầu tư Nhà máy thép tấm lợp Nam Kim 3 với tổng vốn đầu tư dự kiến 2.330 tỷ đồng.

Nguồn: NKG; BVSC