Nhận định này dựa trên đánh giá kết quả kinh doanh chung và dấu hiệu thị trường trong 6 tháng đầu năm 2015. Theo đó, 6 tháng đầu năm 2015, hoạt động xây dựng tăng 6,6% so với mức tăng cùng kỳ 2014 là 6.11% và so với mức tăng trưởng GDP 6 tháng là 6.28%.

Giá trị sản xuất xây dựng đạt 313,3 nghìn tỷ đồng, tăng 6,8% so với cùng kỳ năm 2014, trong đó nhóm FDI đạt 23,3 nghìn tỷ đồng, tăng 22,6% nhờ giải ngân FDI tăng 9,6% và nhiều dự án FDI được đẩy nhanh tiến độ, đặc biệt là ở khu vực Vũng Áng.

Tăng trưởng tín dụng cho lĩnh vực xây dựng cũng ở mức cao, 8.89%, cao hơn tăng trưởng trung bình 7.86%.

Thị trường bất động sản cũng có dấu hiệu cải thiện, hoạt động kinh doanh bất động sản đạt mức tăng 2,72%, cao hơn mức 2,51% của cùng kỳ 2014. Thanh khoản của hoạt động bất động sản đã có một số tín hiệu cho thấy sự cải thiện.

Cụ thể, (i) tổng giá trị tồn kho sản phẩm thời điểm cuối tháng 8/2015 trên thị trường bất động sản đã giảm 3.444 tỷ đồng so với tháng trước (ii) 1,82 tỷ USD vốn FDI đã vào bất động sản trong 8 tháng đầu năm (13,7% trong tổng số tất cả các lĩnh vực và tăng gần 60% so với cùng kỳ 2014.

Ngoài ra, lượng giao dịch thành công ở là Tp. HCM và Hà Nội tăng tương ứng 6% và 5% so với tháng trước. Thanh khoản hoạt động BĐS cải thiện là tin vui cho ngành xây dựng, đặc biệt phân khúc xây dựng nhà ở và xây dựng hạ tầng.

Bên cạnh đó, SSI đánh giá triển vọng ký kết các hiệp định thương mại như TPP, AEC sẽ tác động mạnh đến tăng trưởng của ngành ngành xây dựng, theo sau đó là ngành VLXD được kỳ vọng sẽ phục hồi trong năm 2015 và phát triển ổn định trong dài hạn.

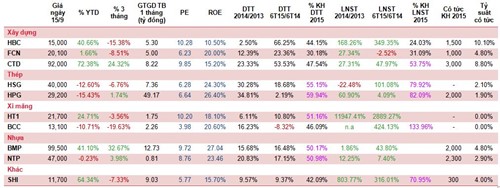

Các cổ phiếu ngành xây dựng và VLXD đáng chú ý (ấn vào hình xem chi tiết) Các cổ phiếu ngành xây dựng và VLXD đáng chú ý (ấn vào hình xem chi tiết)

|

| |

Ở nhóm

Xây dựng, Bộ phận phân tích khách hàng cá nhân SSI chỉ ra gồm có các cổ phiếu như

HBC, FCN và CTD. Ngoài các lợi thế trên, thì room còn lại cho NĐTNN của các công ty này đều còn dưới 5% nên câu chuyện về room vẫn sẽ hấp dẫn với nhà đầu tư khi các công ty này có những bước đi cụ thể hơn nhằm gia tăng dòng vốn ngoại để phục vụ cho các dự án.

Ở nhóm

VLXD, các

cổ phiếu thép (HSG, HPG),

xi măng (HT1, BCC), nhựa (BMP, NTP) và VLXD khác (SHI) cũng là các cổ phiếu có câu chuyện riêng của mình liên quan đến tỷ giá, giá nguyên vật liệu đầu vào giảm…

SSI cho rằng

rủi ro tỷ giá sẽ không tác động nhiều tới dòng tiền cũng như định giá của các doanh nghiệp

xi măng. Với biến động tỷ giá USD/VND và EUR/VND diễn ra trong quý 3, các doanh nghiệp như HT1 và BCC nhiều khả năng sẽ phải ghi nhận lỗ do đánh giá lại các khoản vay bằng EUR và USD trong quý này. Tuy nhiên, các khoản vay bằng ngoại tệ đều là những khoản vay dài hạn và được thanh toán trong nhiều năm nên khi tỷ giá biến động sẽ không gây tác động mạnh lên dòng tiền của doanh nghiệp.

Với nhóm cổ phiếu

Nhựa, Nhựa Bình Minh chiếm vào khoảng 50% thị phần phía Nam và 25%-30% thị phần toàn quốc. Công ty ghi nhận KQKD 6T/2015 ấn tượng với doanh thu tăng 17,7% so với cùng kỳ và LNTT tăng vọt 41,5% so với cùng kỳ nhờ sản lượng tiêu thụ tăng mạnh và tỷ suất lợi nhuận gộp cải thiện đáng kể nhờ giá hạt nhựa giảm mạnh (nguyên liệu này chiếm 70% tổng chi phí sản xuất trên mỗi đơn vị). Giá dầu trên thị trường thế giới tiếp tục giảm sẽ giúp BMP tiếp tục cải thiện biên lợi nhuận gộp của mình.

SSI đánh giá các doanh nghiệp hàng đầu trong ngành Xây dựng & VLXD có lợi thế về thương hiệu, uy tín, năng lực tài chính và khả năng cạnh tranh. Điểm chung nhất của các công ty này là tất cả đang tập trung vào hoạt động kinh doanh cốt lõi và có nhiều yếu tố thuận lợi hỗ trợ tăng trưởng từ năm 2015 trở đi.

Khổng Chiêm