Theo thông tin trên cổng thông tin điện tử chính phủ, tại phiên họp Chính phủ thường kỳ tháng 5 vừa qua, Thủ tướng đã lưu ý rằng,

hiện thị trường bất động sản đã ấm lên, ngân hàng phải chịu trách nhiệm, phải theo dõi sát, kiểm soát tốt nguồn vốn đầu tư nhằm tránh tình trạng “bong bóng”, đổ vỡ, phát triển không lành mạnh của thị trường bất động sản như đã từng xảy ra trước đây.

Tín dụng chảy mạnh vào bất động sản

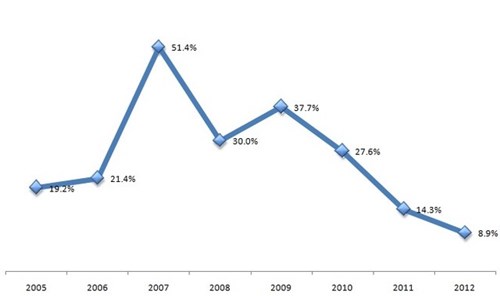

Còn nhớ giai đoạn 2010 trở về trước, tín dụng của ngân hàng tăng trưởng mạnh theo sự thăng hoa của thị trường chứng khoán và bất động sản. Trong năm 2009, tăng trưởng tín dụng của toàn hệ thống đạt 37,7% thì tín dụng cho lĩnh phi sản xuất (gồm cả bất động sản và chứng khoán) tăng gần 42% và chiếm 19% tỷ trọng trong cơ cấu dư nợ của hệ thống. Năm 2010, tín dụng tăng trưởng 27,6% thì dư nợ cho vay riêng bất động sản cũng tăng trưởng đến 23,5%.

Đến năm 2011, tín dụng cho bất động sản quay đầu sụt giảm mạnh do thị trường nhà đất đi xuống cùng những cảnh báo về tình trạng bong bóng sắp vỡ. Theo lời của một chuyên gia, vì không biết được xu hướng và "không kịp trở tay" nên những nhà đầu tư chuyên nghiệp khi ấy đã bị mất rất nhiều tiền, các chủ ngân hàng cũng “chết” theo vì nguồn tiền phục vụ thị trường bất động sản chủ yếu từ ngân hàng mà ra. Và đó cũng là căn nguyên cơ bản khiến cho nhiều ngân hàng rơi vào khó khăn, tỷ lệ nợ xấu năm 2012 lên đến 17% trên tổng dư nợ.

|

Tín dụng từng trải qua giai đoạn tăng trưởng đột biến

|

Nỗi lo lặp lại?

Sau giai đoạn bong bóng bất động sản, các ngân hàng đã siết hoạt động cho vay phi sản xuất trong đó có bất động sản. Năm 2011, tỷ lệ cho vay lĩnh vực này bị siết ở mức 16% tổng dư nợ, và các khoản vay bất động sản bị áp mức rủi ro 250% khiến cho dư nợ ngành này giảm mạnh.

Nhưng kể từ đầu năm 2012, các tín hiệu tháo gỡ dần được đưa ra và tín dụng bất động sản đã tăng một mạch từ đó đến nay. Thậm chí, gần đây, tỷ lệ rủi ro đối với các khoản vay kinh doanh bất động sản còn được hạ xuống mức 150% trong thông tư 36 của NHNN.

Nếu so với mức đáy vào đầu 2012 thì tín dụng cho bất động sản hiện đã tăng khoảng 70%, từ 197 ngàn tỷ đồng lên mức 333 ngàn tỷ đồng vào tháng 3/2015.

|

Tín dụng vào bất động sản đã tăng trưởng 70% kể từ mức đáy 2012 tới nay (Đơn vị tính: ngàn tỷ đồng)

|

Đề cập đến nỗi lo về bong bóng bất động sản lặp lại và có hay không chuyện ngân hàng sẽ tiếp tục dễ dãi cho vay, luật sư Trương Thanh Đức - Trọng tài viên VIAC, Chủ tịch Công ty Luật BASICO, cho biết bài học về tín dụng bất động sản vẫn còn hiện hữu vì mới chỉ cách đây có vài năm. Nhiều ông chủ ngân hàng lao đao, không ít các ông chủ bất động sản rơi vào lao lý, nợ xấu vẫn chưa giải quyết xong thì các ngân hàng chắc chắc sẽ không dại gì mà đổ tiền ồ ạt cho vay.

Tuy nhiên, nỗi lo về tình trạng cho vay bất động sản chắc chắn không thừa vì sự phát triển không lành mạnh của thị trường những năm trước để lại cho nền kinh tế là quá lớn. Các ngân hàng không chỉ phải kiểm soát tốt dòng vốn cho vay mà thị trường cũng cần sự quản lý chặt chẽ hơn, các số liệu cập nhật hơn từ phía cơ quan quản lý.

Khác với các chỉ tiêu như nợ xấu, dư nợ, tài sản… của hệ thống ngân hàng được cập nhật hàng tháng, chỉ tiêu dư nợ bất động sản được công bố không thường xuyên bởi lãnh đạo NHNN hoặc do Bộ Xây dựng cung cấp trích nguồn từ NHNN.

Đó là chưa kể, trên thực tế dư nợ tín dụng bất động sản có thể cao hơn nhiều các con số được công bố tùy vào từng thời điểm. Một báo cáo của Ủy Bản Giám Sát Tài Chính Quốc Gia vào năm 2012 cho biết, đến cuối năm 2011, dư nợ bất động sản cao hơn 1,8 lần con số được các ngân hàng báo cáo.