Kết quả kinh doanh sau 180 ngày đầu năm, tăng trưởng lợi nhuận, tỷ lệ sở hữu nhà đầu tư nước ngoài và xu hướng dòng tiền là những yếu tố quyết định để lựa chọn cổ phiếu trong tháng 7 này. Những cổ phiếu nhỏ hoặc tăng vốn nhanh bằng cách phát hành cổ phiếu sẽ khó được dòng vốn lớn ưa chuộng trong khi những cổ phiếu với ngành nghề kinh doanh rõ ràng, tăng trưởng về mặt doanh thu, lợi nhuận cũng như yếu tố quản trị doanh nghiệp tốt sẽ rất được ưa chuộng.

5 cổ phiếu lựa chọn để mua trong tháng 7 đều là những công ty đang có tăng trưởng về mặt doanh số, lợi nhuận và yếu tố quản trị tốt. Những công ty này ít bị tác động bởi VND sẽ bị giảm giá trong nữa cuối năm nay do đồng USD tăng giá vì FED sẽ tăng lãi suất đồng USD dự báo trong tháng 9 này, hoặc ít nhất những công ty này cũng có đủ khả năng chuyển phần chênh lệch này sang người tiêu dùng cuối.

Những công ty khác có những khoản nợ bằng đồng USD hoặc nhập khẩu bằng USD sẽ phải gánh chịu chi phí tăng dẫn đến lợi nhuận biên giảm mà không thể chuyển phần giá tăng này sang cho người tiêu dùng do các luật về trần giá bán, ví dụ như Vinamilk.

Thế giới số ( Digiworld – DGW): Cơ hội trước niêm yết.

Câu chuyện về Thế giới di động (MWG) vào tháng 7/2014 vẫn còn gây ấn tượng và câu hỏi với nhiều nhà đầu tư về tốc độ tăng giá cũng như pha loãng của cổ phiếu này. Tính từ tháng 4/2014 đến nay, những nhà đầu tư nắm giữ 1.000 cổ phiếu MWG sẽ có tổng cộng là 10.280,22 cổ phiếu sau khi chia thưởng với thị giá hiện tại (74.000đ/cp) vẫn cao hơn giá niêm yết của phiên giao dịch đầu tiên ngày 14/7/2014 là 68.000đ/cp.

Theo báo cáo mới nhất của GFK, người tiêu dùng đã chi 36.230 tỷ để mua các sản phẩm cộng nghệ trong quý 1/2015, tăng 22,8% so với cùng kỳ năm ngoái trong đó điện thoại đóng góp lớn nhất tăng trưởng 26,2%, sản phẩm điện tử tăng 29,7%, điện lạnh 19,3%, nhóm máy ảnh và sản phẩm công nghệ cho văn phòng tăng trưởng mạnh nhất trên 43% (link). Tính chung cả năm, GFK dự báo thị trường Việt Nam sẽ tăng trưởng tiêu dùng các sản phẩm công nghệ năm 2014 từ 5,5 tỷ USD lên 6,1 tỷ USD ( tăng 600 triệu USD +11%), sau thị trường Ấn Độ (+16%) Bangladesh (+13%), Pakistan (+15%).

Thế giới số (DGW) là công ty phân phối sỉ số 2 sản phẩm công nghệ tại Việt Nam, các khách hàng lớn của DGW là Thế giới di động, Viễn Thông A, Phong Vũ, Nguyễn Kim, Trần Anh. Digiworld cũng hưởng lợi từ tăng trưởng mạnh của ngành công nghệ phần cứng với doanh số năm 2014 tăng trưởng 43% và lợi nhuận tăng 143% so với 2013, thu nhập trên mỗi cổ phiếu đạt 14,607 đồng. Chi tiết:

DGW duy trì chính sách trả cổ tức cao, trên 40% mỗi năm. Trong ĐHCĐ vừa qua đã quyết định tỷ lệ chi trả 40% ( 30% bằng cổ phiếu, 10% tiền mặt) của năm 2014 không muộn hơn tháng 12/2015 sau khi niêm yết và vẫn duy trì mức trả cổ tức 40% vào 2015. Mutual Elite Fund là nhà đầu tư mới nhất vào Digiworld trong tháng 4/2015 với tỷ lệ sở hữu 9,99% trong đợt bán ra cổ phiếu quỹ.

Digiworld sẽ dự kiến niêm yết vào tháng 7-8/2015 tại Hose xoay quanh P/E 9-10 lần thu nhập dự báo 2015. Đây là một khoản đầu tư tốt vào công ty dẫn đầu trong ngành đang tăng trưởng bình quân (CAGR) hằng năm 25% và số lượng cổ phiếu lưu hành thấp.

Ngân hàng Quân Đội (MBB) – Giá mục tiêu 19.200

Ngành ngân hàng đã tăng giá trung bình 30% kể từ đầu năm, do những ngân hàng vốn hóa lớn thuộc nhà nước như VCB (+60%), BID (+89%), CTG (52%) nhận được dòng vốn của các nhà quản lý Quỹ trong nước và nước ngoài. Thực tế, ngân hàng có chất lượng tài sản tốt nhất trong các ngân hàng có vốn hóa dưới 3 tỷ USD là MBB.

MBB đang giao dịch tại P/B 2015 dự báo 1,1 lần ( thấp hơn trung bình các ngân hàng niêm yết 1,4 lần) và P/B 2016 dự báo 1,0 lần. MBB dự kiến tăng vốn lên 16.000 tỷ trong năm nay tương tương tăng 38% vốn điều lệ bằng: 3% cổ phiếu thưởng, 1,3% ESOP, 33,7% cho nhà đầu tư chiến lược trong nước / nước ngoài. Kế hoạch tăng vốn này đồng nghĩa với khả năng tăng sở hữu cho nhà đầu tư chiến lược/ tài chính trong ngành ngân hàng và tăng tỷ lệ sở hữu nhà đầu tư nước ngoài cho ngành ngân hàng.

Các nhà phân tích dự báo MBB sẽ đạt tăng trưởng tin dụng 16% trong năm 2015, tăng 14% so với 2014 nhờ sự hồi phục của nền kinh tế và chiến lược tập trung mảng bán lẻ của ngân hàng này. Tỷ lệ NIM dự báo đạt 3,7% và tiếp tục tăng nhẹ lên 3,8% trong năm 2016 do tỷ trọng mảng bán lẻ tăng. Lợi nhuận trước thuế dự báo cho năm 2015 và 2016 lần lượt là 3.275 tỷ (+3,2%) và 4.048 tỷ (+24,2%). Tỷ lệ nợ xấu đã giảm còn 2,6% trong quý 1 so với 2,8% cuối năm 2014 và đã phù hợp với chuẩn phân loại của CIC ( trung tâm phân loại tín dụng).

MBB là cổ phiếu nằm trong VN30 đang có chiết khấu cao so với trung bình ngành với thị giá thấp hơn các ngân hàng khác ( ngoại trừ SHB) nên khả năng dòng vốn tìm đến khi tỷ lệ room cho ngành ngân hàng tăng lên và chính ngân hàng này sẽ mở quyết định tăng room cho nhà đầu tư nước ngoài từ 10% hiện tại lên trên 30%.

Phân tích đồ thị cho thấy MBB trong kênh tăng giá trung hạn, ngưỡng hỗ trợ 15 có hiệu quả trong ngắn hạn tương đường MA20 14,93. Chỉ báo dòng tiền RSI đạt 60,02 cho thấy giá cổ phiếu đang hướng đến giá trị định giá 19.200 trong tháng 7 này.đang tăng trưởng trong một ngành có mức tăng trưởng bình quân (CAGR) hằng năm 25% và số lượng cổ phiếu lưu hành thấp.

Dịch vụ tổng hợp Dầu khí PET – Giá mục tiêu 20.400

Kết quả kinh doanh quý 2 dự báo tăng trưởng hơn cùng kỳ đến 40% là động lực lớn nhất để cổ phiếu này tăng trưởng trong tháng 7. Thị trường đang truyền miệng về khả năng PET chuyển nhượng quyền sở hữu 51% của mình trong dự án Cape Pearl, liên doanh giữa PET và SSG Group ( một công ty tư nhân dẫn đầu trong lĩnh vực phát triển bất động sản tại Việt Nam). Cape Pearl, tên cũ là Petrosetco Tower là dự án phức hợp căn hộ, khu thương mại và nhà phố tại bán đảo Thanh Đa.

Dựa trên phân tích và thảo luận với ban lãnh đạo PET, các nhà phân tích tại SSI dự báo năm 2015 PET sẽ tăng trưởng doanh thu 8,3%, lợi nhuận 8% đem lại thu nhập sau pha loãng cổ phiếu là 2,355đ. Năm 2016, khi dự án Nghi Sơn hoạt động, mảng phục vụ thức ăn sẽ đóng góp thêm vào doanh thu và lợi nhuận của PET lần lượt là 100 tỷ và 12 tỷ. Tiếp tục tăng lên 125 tỷ và 18 tỷ trong năm 2017. PET hiện tại đang giao dịch tại P/E 2015 dự báo 7,6 lần tương đối thấp so với trung bình thị trường 12,9 lần.

Người nội bộ liên tục mua vào trong năm 6 tháng đầu năm đến nay cũng là một điểm công cho PET cổ phiếu PET vì chỉ có một lý do duy nhất người nội bộ mua vào, đó là họ nghĩ cổ phiếu sẽ tăng giá dựa trên sự tiếp cận thông tin đặc quyền mà nhà đầu tư bên ngoài không có.

Phân tích đồ thị cho thấy PET đang có xu hướng vượt ra khỏi dãi Bollinger Band trên 18,4 và hướng đến ngưỡng cản gần nhất 18,9.

Kỹ thuật dầu khí PVS – Giá mục tiêu 33.530

Giá dầu giảm những ngày gần đây do lo ngại nguồn cung tăng ( Marketwatch.com July 3rd) thực chất là một tin tốt với những công ty cung cấp các dịch vụ cho chuỗi khai thác thượng nguồn dầu khí. Giá dầu thế giới biến động giảm do lo ngại số lượng dàn khoan tăng 12 dàn lên 640 dàn lần đầu tiên sau 29 tuần liên tiếp giảm ( theo số liệu của Baker Hughes). Những công ty cung cấp dịch vụ cho thuê tàu chuyên dụng (OSV), vận hành và bão dưỡng (O&M), cung ứng kho nổi chứa xử lý và xuất dầu thô (FSO/FPSO) hay cung cấp dung dịch khoan là những công ty sẽ có cơ hội tăng trưởng doanh số nhanh.

PVS đặt kế hoạch 2015 doanh thu 27.000 tỷ và lợi nhuận sau thuế và của cổ đông thiểu số ( PATMI) là 965 tỷ, cao hơn số kế hoạch của năm 2014 là doanh thu 25.200 tỷ và lợi nhuận sau thuế 825 tỷ. Số kế hoạch của Ban lãnh đạo PVS thường xuyên đặt kế hoạch rất thận trọng so với thực tế dựa trên giá dầu thấp đang tác động tiêu cực lên cả ngành và chính công ty. Tuy nhiên, họ cũng cho biết những tin tức quan trong đối với dự án Block B OMon sẽ khởi động lại vào tháng 6. Dự án này kỳ vọng sẽ đem lại thu nhập trọng yếu cho PVS do tập trung khai thác trữ lượng dầu tại phía Nam. Dự án này ước tính lớn hơn dự án Nam Con Son mà PVS đã thực hiện. PVS đã bắt đầu xây cảng tại Phú Quốc để chuẩn bị cho những hoạt động tại dư án Omon.

Trong quý 1.2015, doanh thu PVS giảm 13,3%, trong khi lợi nhuận sau thuế tăng đến 23,3% do đóng góp lớn của hoạt động cho thuê kho nối chứa và xuất dầu thô FSO/FPSO và các dịch vụ cảng. Doanh thu trong mảng này tăng 11% và lợi nhuận ròng tăng 27%. Trong quý 2, Lam Son FPSO sẽ đưa vào hoạt động sẽ làm tăng lợi nhuận của mảng này lên gấp đôi, dự báo riêng kho nổi Lam Son FPS) sẽ đóng góp 230 tỷ trong năm 2015, cao hơn gấp đôi 2014.

Các mảng về: (i) dịch vụ cung ứng tàu chuyên dụng (OSV) giảm 15% doanh thu do nhu cầu vận chuyển dầu giảm, (ii) Vận hành và bảo dưỡng (O&M) giảm doanh thu 82% và lợi nhuận 73% so với năm trước do năm 2014 công ty đã hưởng lợi nhuận lớn từ dự án M&C, đặc biệt tại Biển Đông 1, nơi tạo ra lợi nhuận cao, (iii) Mảng khảo sát địa chấn vẫn là phân khúc chưa đem lại thu nhập, bị lỗ 135 tỷ trong quý 1, cho thấy khảo sát địa chấn 3D trên tàu Amadeus đã lỗ 3 quý liên tiếp.

Dự báo, cả năm 2015, PVS sẽ đạt lợi nhuận 1,498 tỷ (-15% cùng kỳ), tương đương thu nhập trên mỗi cổ phiếu 3.353đ, tương đương P/E 2015 tại giá đóng cửa 28.400đ là 8,4 lần. Giá mục tiêu thận trọng PVS trong năm nay tại P/E 10 tương đương mức tăng thêm 18%.

Phân tích đồ thị cho thấy giá PVS đang quay trở lại khu vực trung bình 200 ngày ( MA200 30.550) và được ủng hộ bởi đường giá trung bình 20 ngày (MA20 27.740). Chỉ báo kỹ thuật RSI đã vượt ngưỡng 50 trong 3 phiên liên tục và cho tín hiệu mua cổ phiếu này.

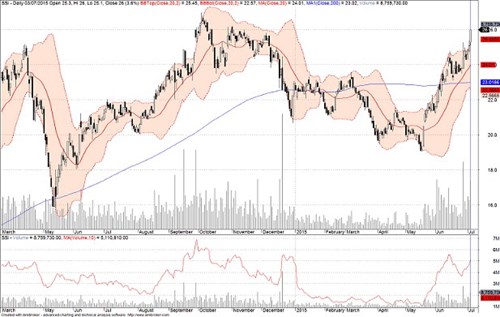

Chứng khoán Sài Gòn SSI - Giá mục tiêu 30.000

Chúng ta sẽ không thấy dấu hiệu mua rõ ràng từ yếu tố cơ bản trong khi kết quả kinh doanh quý 1 của SSI giảm 33,2% so với cùng kỳ, chỉ hoàn thành 15% kế hoạch năm nhưng ngược lại, xác suất thành công đạt kế hoạch tăng trưởng lợi nhuận sau thuế năm 2015 tăng lên 89% ( tính theo 4 quý gần nhất).

Là một trong 30 cổ phiếu lớn nhất thị trường Việt Nam, SSI đã có mức tăng giá 37% kể từ giữa tháng 5 đến nay khi khối ngoại bắt đầu mua ròng cổ phiếu này. Tại thời điểm đó, room cổ phiếu SSI dành cho nhà đầu tư nước ngoài còn đến 45tr cổ phiếu tương đương 10,5% thì đến nay, room này chỉ còn 5,57% cho thấy tốc độ tham gia của nhà đầu tư nước ngoài rất mạnh mẽ tại cổ phiếu này.

Theo các nhà phân tích theo dõi ngành dịch vụ tài chính trong báo cáo gần nhất dự báo SSI chỉ tăng trưởng lợi nhuận trước thuế 7% trong khi doanh thu giảm 8,8% dựa trên giả định tổng giá trị giao dịch của thị trường giảm 13,3% và chưa đưa vào dự báo việc tăng tỷ lệ sở hữu cho nhà đầu tư nước ngoài được áp dụng trong năm nay.

Nghị định 60 cho phép nhà đầu tư nước ngoài sở hữu không giới hạn một số ngành nghề sẽ có hướng dẫn thực hiện ngay trong tháng 7 này được đánh giá là điểm sáng lớn nhất cho thị trường Việt Nam theo đánh giá của các nhà quản lý Quỹ nước ngoài do họ có thể tham gia sâu vào nhiều lĩnh vực tại Việt Nam. Các thương vụ IPO, cổ phần hóa trong thời gian tới sẽ làm tăng nguồn thu của các công ty chứng khoán có hoạt động IB mạnh như SSI, VCSC…

Giao dịch T+2, T+0 ( cho VN30, HNX30), chứng khoán phái sinh sẽ làm tăng thanh khoản thị trường cũng như chỉ có khoảng 11 công ty chứng khoán hiện tại đủ điều kiện của UBCK cho phép thực hiện nghiệp vụ này sẻ làm cho các khách hàng của công ty chứng khoán nhỏ hơn có xu hướng dịch chuyển vể các công ty lớn. Điều này cũng nằm trong định hướng của Chính phủ sẽ giảm xuống còn 40 công ty chứng khoán đến năm 2020 so với 85 công ty chứng khoán hiện tại.

SSI hoạt động giống như một ngân hàng đầu tư toàn diện nhờ các nguồn thu từ mảng môi giới, cho vay ký quỹ, các tài sản đầu tư dài hạn từ các công ty PAN, GIL, SSC, LAF, ELC, TMS và VFG. Dự báo lợi nhuận trước thuế sẽ tăng với tốc độ CAGR là 23,6% trong giai đoạn 3 năm tới dựa trên giả định thị phần ổn định trên 12%, giá trị giao dịch hằng ngày tăng kép mỗi năm 12%, dự nợ vay margin sẽ là 20,6%, lợi nhuận từ các công ty liên kết đạt CAGR 12,9%.

Phân tích đồ thị cho thấy SSI hướng đến vùng cao nhất trong năm ( theo giá điều chỉnh) 26.600đ do đường giá đã mở rộng ra khỏi dãi Bollinger band trong 2 phiên giao dịch gần đây và có thể đạt ngưỡng cao mới khi nhà đầu tư nước ngoài vẫn duy trì việc mua ròng và số lượng nhà đầu tư quốc tế đến Việt Nam tại SSI tăng lên như những ngày gần đây.