CTCP Chứng khoán Rồng Việt (VDSC) vừa công bố Báo cáo phân tích Bức tranh ngành khí Việt Nam Qúy II và triển vọng 6 tháng cuối năm 2015.

Theo VDSC, ngành dầu khí trong thời gian gần đây bị ảnh hưởng khá tiêu cực từ diễn biến giá dầu thô thế giới và mức độ ảnh hưởng của giá dầu thô đối với từng phân khúc là khác nhau. So với các doanh nghiệp ở trung nguồn và thượng nguồn, kết quả kinh doanh của các doanh nghiệp thuộc hạ nguồn – phân phối khí có vẻ khả quan hơn cả. Như vậy, triển vọng kinh doanh của các doanh nghiệp này trong nửa cuối năm là đáng quan tâm.

Triển vọng 6 tháng cuối năm được dự đoán sẽ tích cực nhờ 3 yếu tố.

Thứ nhất, đối với mảng kinh doanh LPG, VDSC cho rằng xác suất phục hồi của giá LPG thế giới trong nửa cuối năm sẽ khó xảy ra trong bối cảnh giá năng lượng thấp hiện nay. Do đó, các doanh nghiệp nhập khẩu khí như PGS và PVG có thể tiếp tục được hưởng lợi trong thời gian tới.

Thứ hai, nhu cầu tiêu thụ kỳ vọng sẽ tích cực trong quý cuối năm đối với cả hai sản phẩm khí hóa lỏng và khí CNG. Thông thường, nhu cầu tiêu thụ khí hóa lỏng sẽ tăng theo nhu cầu tiêu dùng trong nửa cuối năm, trong khi đó nhu cầu đối với khí CNG đi theo hoạt động sản xuất của các doanh nghiệp vật liệu xây dựng và thực phẩm.

Thứ ba, hệ thống khí Hàm Rồng – Thái Bình bắt đầu đi vào hoạt động vào ngày 7/8, cung cấp khí cho các khách hàng hộ công nghiệp ở phía Bắc thông qua hệ thống khí thấp áp (PGD). Khoảng cuối tháng 8/2015, các công ty (CNG, PVG) sẽ chuẩn bị vận hành các tổ máy nén khí để cung cấp khí bằng xe bồn. Sản lượng dự kiến trong giai đoạn 1 là 200 triệu m3 khí/năm (50% PGD phân phối, còn lại là CNG và PVG).

Do dòng khí mới được đưa vào hoạt động nên VDSC cho rằng sản lượng khí phân phối dự kiến sẽ ở mức thấp (8-9 triệu m3 đối với CNG và khoảng 26 triệu m3 đối với PVG). Tỷ suất sinh lời trong giai đoạn đầu đối với việc phân phối khí cho dự án này cũng khá thấp do ưu tiên vẫn là mở rộng mạng lưới khách hàng.

Theo trao đổi với doanh nghiệp trong ngành, mức giá đầu vào dù cao nhưng sẽ đủ mang lại lợi nhuận dương với biên lãi ròng vào khoảng 3 – 4%, tương đương 0,3 – 0,4 USD/MMBTU. Do đó, VDSC cho rằng có thể kỳ vọng một khoản doanh thu và lợi nhuận tăng thêm đối với PVG, CNG và PGD trong quý cuối năm.

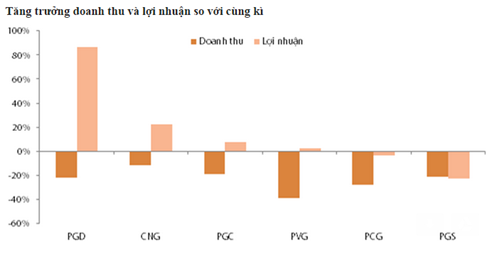

|

| Nguồn: VDSC tổng hợp |

Cũng theo VDSC, kết thúc phiên giao dịch ngày 21/8, cổ phiếu ngành khí đều giảm điểm với PGS (-3,5%), CNG (-1,4%), PGD (-0,3%)… Cổ phiếu của các doanh nghiệp trên giảm theo đà bán tháo mạnh từ triển vọng tiêu cực của giá dầu thế giới.

Vì vậy, đánh giá chung, thị trường có thể đang phản ứng “thái quá” với doanh nghiệp trong phân khúc khí. Do đó, với ảnh hưởng ít hơn so với các doanh nghiệp trung-thượng nguồn, VDSC cho rằng đây có thể là thời gian tốt nhằm tích lũy các cổ phiếu ngành khí.

Khổng Chiêm