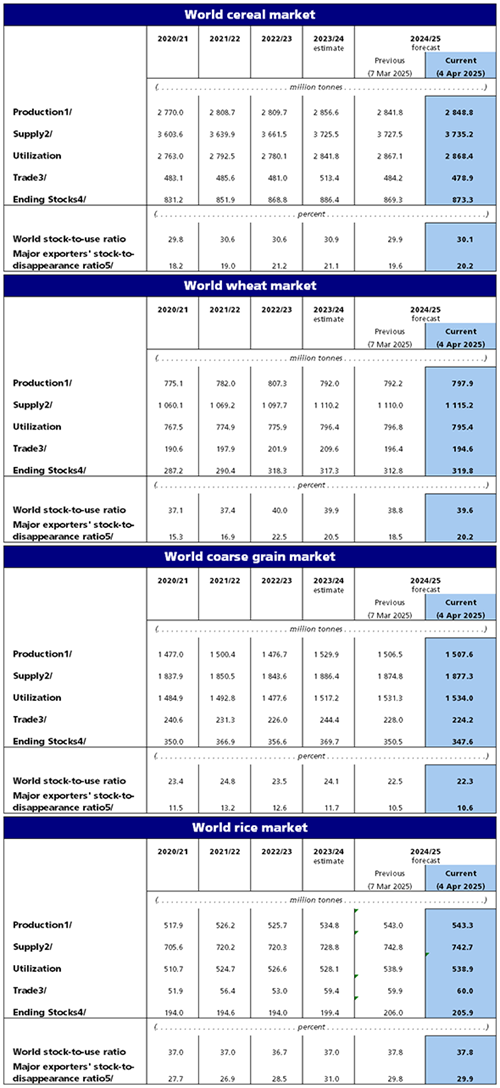

Tuy nhiên, sản lượng ngũ cốc thế giới vẫn giảm 0,3% so với cùng kỳ năm ngoái, đạt mức 2.849 triệu tấn. Sự điều chỉnh tăng trong tháng này chủ yếu là do sản lượng lúa mì tăng so với dự kiến trước đó ở Australia và Kazakhstan. Sản lượng lúa mạch thế giới cũng tăng, mặc dù ở mức thấp hơn so với lúa mì và chủ yếu do vụ thu hoạch bội thu ở Australia. Sản lượng gạo thế giới năm 2024/25 được dự báo đạt mức cao kỷ lục là 543,3 triệu tấn, ít thay đổi so với dự báo hồi tháng 3/2025 do diện tích tăng 1,6%, trong đó Ấn Độ dự kiến sẽ chiếm phần lớn mức tăng trưởng. Tuy nhiên, vụ thu hoạch bội thu ở Campuchia, Trung Quốc và Cộng hòa Thống nhất Tanzania, cùng nhiều nơi khác, cũng có thể góp phần vào mức tăng chung, bù đắp cho tình trạng suy giảm do thời tiết, cụ thể là ở Bangladesh, Indonesia và Myanmar.

Dự báo về mức tiêu thụ ngũ cốc thế giới trong năm 2024/25 là 2 868 triệu tấn, tăng 1,3 triệu tấn so với dự báo trong tháng 3/225 và tăng 0,9% so với năm 2023/24. Việc điều chỉnh trong tháng này là do dự báo mức tiêu thụ ngũ cốc thô toàn cầu được điều chỉnh tăng 2,7 triệu tấn với mức sử dụng dự kiến tăng đối với tất cả các loại ngũ cốc thô chính (ngô, lúa mạch và hạt bo bo) so với dự kiến trước đó. Việc điều chỉnh này nâng dự báo mức sử dụng ngũ cốc thô lên 1 534 triệu tấn, cho thấy mức tăng trưởng 1,1% so với mùa trước. Ngược lại, dự báo tiêu thụ lúa mì toàn cầu, hiện được chốt ở mức 795,4 triệu tấn, dự kiến sẽ giảm nhẹ so với mùa trước sau khi điều chỉnh giảm 1,4 triệu tấn, chủ yếu do sự điều chỉnh ở Ấn Độ. Dự báo tiêu thụ gạo toàn cầu trong năm 2024/25 vẫn ở mức 539 triệu tấn, tăng 2,1% so với năm 2023/24 và đạt kỷ lục mới, chủ yếu là do tiêu thụ làm lương thực, bình quân đầu người tăng lên 53,3 kg/người/mỗi năm. Tuy nhiên, việc sử dụng gạo vào công nghiệp phi thực phẩm cũng tăng đáng kể (17%) hàng năm, chủ yếu là do việc sử dụng gạo nhiều hơn để sản xuất ethanol ở Ấn Độ.

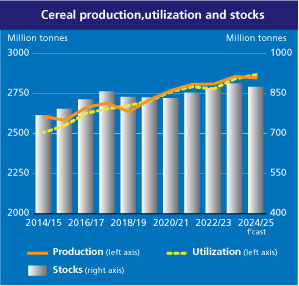

Dự trữ ngũ cốc thế giới vào cuối năm 2025 vẫn được dự báo sẽ giảm 1,5% so với đầu vụ, đạt 873,3 triệu tấn, mặc dù đã điều chỉnh tăng 4 triệu tấn so với dự báo trong tháng 3/2025. Dự báo mới nhất cho thấy tỷ lệ dự trữ ngũ cốc trên thế giới trong năm 2024/25 sẽ ở mức 30,1%, giảm nhẹ so với mức 30,9% trong năm 2023/24, nhưng vẫn ở mức thoải mái. Sự sụt giảm chủ yếu do dự đoán giảm 6% trong dự trữ ngũ cốc thô toàn cầu. Việc giảm dự trữ ngô ở Trung Quốc, do lượng nhập khẩu giảm, dẫn đến giảm thêm 3,3 triệu tấn trong dự trữ ngũ cốc thô toàn cầu, đưa dự báo xuống còn 347,6 triệu tấn.

Ngược lại, dự báo về lượng dự trữ lúa mì toàn cầu được điều chỉnh tăng thêm 7,1 triệu tấn so với dự báo trong tháng 3/2025, cho thấy mức tăng 0,8% so với mức đầu vụ, đạt 320 triệu tấn. Phần lớn sự điều chỉnh tăng này là do lượng dự trữ tăng ở Ấn Độ, Kazakhstan và Liên bang Nga. Dự báo lượng dự trữ gạo thế giới vào cuối năm 2024/25 sẽ tăng 3,2% so với cùng kỳ năm trước, đạt mức cao kỷ lục là 205,9 triệu tấn, do dự báo về việc xây dựng lại lượng dự trữ ở các nước nhập khẩu cũng như một đợt dự trữ khác ở các nước xuất khẩu.

Dự báo của FAO về thương mại ngũ cốc thế giới trong năm 2024/25 đã giảm thêm 5,3 triệu tấn xuống còn 478,9 triệu tấn, đánh dấu mức giảm 6,7% so với năm 2023/24 và là mức thấp nhất kể từ năm 2019/20. Dự báo thương mại ngũ cốc thô toàn cầu năm 2024/25 được điều chỉnh giảm 3,7 triệu tấn so với dự báo trong tháng 3/2025, với cả thương mại ngô và hat bo bo đều được điều chỉnh giảm do dự kiến Trung Quốc sẽ mua ít hơn. Trong số các nước xuất khẩu, xuất khẩu ngô từ Brazil được điều chỉnh giảm và xuất khẩu hạt bo bo từ Mỹ giảm do dự đoán lượng hàng đến Trung Quốc, điểm đến chính của nước này sẽ giảm. Những điều chỉnh này đưa dự báo thương mại ngũ cốc thô toàn cầu xuống còn 224,2 triệu tấn, giảm mạnh 8,2% so với năm 2023/24. Dự kiến Trung Quốc sẽ mua ít hơn cũng dẫn đến điều chỉnh giảm 1,7 triệu tấn trong dự báo thương mại lúa mì toàn cầu năm 2024/25. Xuất khẩu lúa mì ít hơn từ Kazakhstan và Liên bang Nga càng góp phần làm giảm triển vọng thương mại toàn cầu.

Xuất khẩu lúa mì từ Kazakhstan và Liên bang Nga giảm góp phần làm giảm triển vọng thương mại toàn cầu. Thương mại lúa mì toàn cầu dự kiến sẽ giảm 7,2% trong năm 2024/25 so với năm trước, đạt 195 triệu tấn. Thương mại gạo quốc tế dự kiến sẽ tăng 1% vào năm 2025 (tháng 1-tháng 12) lên mức cao là 60 triệu tấn. Về nhu cầu, mặc dù Indonesia, Philippines và Việt Nam có vẻ sẽ giảm lượng mua trong năm nay, nhưng việc cắt giảm nhập khẩu từ các quốc gia này có thể được bù đắp hơn bằng lượng mua cao hơn, đáng chú ý nhất là từ Bangladesh, Madagascar và Nepal.

Dự báo năm 2025

Dự báo của FAO về sản lượng lúa mì toàn cầu năm 2025 vẫn không thay đổi nhiều so với dự báo hồi tháng 3/2025, đạt mức 795 triệu tấn và ngang bằng với năm trước. Tình hình vụ lúa mì đông ở các nước sản xuất chính ở bán cầu bắc vẫn không thay đổi nhiều trong tháng qua. Tại Liên minh châu Âu, sản lượng lúa mì đạt 135,5 triệu tấn, tăng 12% so với cùng kỳ năm trước, do diện tích gieo trồng và năng suất tăng, sau mức thấp do thời tiết gây ra vào năm 2024. Tuy nhiên, tình trạng thiếu hụt lượng mưa liên tục ở các khu vực phía đông gây rủi ro giảm nhẹ năng suất. Tại Liên bang Nga, độ ẩm đất thấp và việc giảm diện tích gieo trồng sẽ dẫn đến sản lượng năm 2025 giảm. Tại Ukraine, sản lượng lúa mì năm 2025 sẽ ở mức dưới mức trung bình 5 năm, do ảnh hưởng của cuộc xung đột đang diễn ra, trong khi điều kiện thời tiết khô hạn đang thúc đẩy kỳ vọng về khả năng sản lượng giảm nhẹ. Tại Mỹ, tổng sản lượng lúa mì năm 2025 dự kiến sẽ giảm so với năm trước do năng suất thấp vì diện tích vụ lúa mì đông bị ảnh hưởng bởi hạn hán. Tại Canada, thời gian gieo trồng chính sẽ bắt đầu vào tháng 5/2025, dự báo sơ bộ cho thấy diện tích trồng lúa mì sẽ tăng do giá tăng. Tuy nhiên, năng suất có thể sụt giảm, khiến sản lượng hầu như không thay đổi so với năm trước, mặc dù vẫn cao hơn mức trung bình 5 năm. Tại Ấn Độ, nhờ diện tích trồng lúa mì kỷ lục, do các ưu đãi giá mạnh và trợ cấp của chính phủ cho đầu vào nông nghiệp, sản lượng năm 2025 dự kiến sẽ tăng, với sản lượng lúa mì dự kiến đạt mức cao kỷ lục là 115,4 triệu tấn. Tại Cận Đông Á, tình trạng thiếu hụt lượng mưa trên diện rộng đã tác động đến sản lượng ở cả Iran (Cộng hòa Hồi giáo) và Thổ Nhĩ Kỳ, sản lượng lúa mì năm 2025 giảm. Tại Bắc Phi, tổng sản lượng lúa mì năm 2025 dự kiến sẽ vẫn thấp hơn mức trung bình 5 năm, do tác động của lượng mưa đầu mùa kém, đặc biệt là ở Algeria và Morocco, trong khi ở Ai Cập, sản lượng lúa mì - chủ yếu là lúa mì được tưới tiêu - dự kiến sẽ tăng, trong bối cảnh chính phủ thực hiện chính sách mở rộng. Ở các nước sản xuất lúa mì chính ở phía nam đường xích đạo, triển vọng đối với Achentina nhìn chung thuận lợi, với việc giảm thuế xuất khẩu và triển vọng giá cả tăng sẽ thúc đẩy tăng diện tích trồng trọt, mặc dù dự kiến năng suất sẽ giảm nhẹ. Ở Australia, sự báo sản lượng lúa mì giảm nhẹ, nhưng vụ thu hoạch vẫn dự kiến vượt quá 30 triệu tấn.

Đối với sản xuất ngũ cốc thô năm 2025, việc trồng trọt ở bán cầu bắc sẽ sớm bắt đầu, trong khi phần lớn các loại cây trồng ở các quốc gia bán cầu nam sẽ được thu hoạch trong quý II/2025. Sản lượng ngô ở Brazil năm 2025 dự kiến sẽ tăng, do diện tích gieo trồng tăng, bởi giá tăng vào cuối năm 2024 trước thời kỳ gieo trồng chính vụ, và năng suất có thể cải thiện. Ở Achentina, việc gieo trồng giảm mạnh và lượng mưa thiếu hụt đang ảnh hưởng đến triển vọng sản xuất, do đó, sản lượng ngô năm 2025 dự kiến sẽ giảm. Ở Nam Phi, diện tích trồng ngô trắng tăng đáng kể, bởi giá tăng kỷ lục và điều kiện thời tiết tốt kể từ đầu năm đang củng cố kỳ vọng về sự phục hồi sản lượng ngô sau mức thấp của năm 2024.