Xu hướng giảm giá hình thành trong tháng 11

Ngô và lúa mì từng là 2 mặt hàng dậy sóng mạnh mẽ từ tác động của căng thẳng chính trị ở Biển Đen. Tuy nhiên, đà giảm bắt đầu hình thành từ giữa tháng 10 và được đẩy mạnh sau đó đã khiến cho giá lúa mì giảm về mức thấp nhất trong năm. Giá ngô mặc dù diễn biến giằng co hơn nhưng cũng đang dần ghi nhận các vùng giá thấp hơn.

Ngày 02/11, Bộ Quốc phòng Nga thông báo quyết định nối lại việc tham gia thỏa thuận xuất khẩu ngũ cốc và xoá đi hoàn toàn lo ngại trước đó của thị trường. Cùng với đó, thu hoạch ngô tại Mỹ cũng vào chính vụ, nguồn cung sẵn có phục vụ do hoạt động xuất khẩu cũng trở nên dồi dào hơn. Bối cảnh nguồn cung nới lỏng hơn đã dẫn tới xu hướng giảm giá của ngô và lúa mì trong giai đoạn vừa qua.

Kết thúc phiên giao dịch ngày 14/12, cả 2 mặt hàng trên đều đóng cửa trong sắc đỏ. Theo Sở Giao dịch Hàng hoá Việt Nam, giá hợp đồng ngô Chicago kỳ hạn tháng 3 đã giảm 0,5% về mức 650 cent/giạ (~256 USD/tấn). Chỉ số MXV - Index Nông sản cũng mất đi 2 điểm xuống 1.814 điểm. Mặc dù vẫn suy yếu nhưng đà giảm của các mặt hàng đang có dấu hiệu chậm lại, liệu đây có phải dấu hiệu đảo chiều cho xu hướng sắp tới vào đầu năm 2023?

Triển vọng mùa vụ mới ở Nam Mỹ sẽ là mối quan tâm hàng đầu

Thông thường, giai đoạn cuối năm cũng sẽ là lúc giá nông sản hạ nhiệt hơn do áp lực từ lượng hàng vừa thu hoạch. Tuy nhiên, sắp tới mối quan tâm đang chuyển hướng dần từ mùa vụ Mỹ sang triển vọng gieo trồng của nông dân Nam Mỹ. Trong 2 năm vừa qua, thời tiết khô hạn tại Argentina và Brazil gây ra nhiều vấn đề không chỉ thiệt hại về sản lượng mà còn khiến hoạt động xuất khẩu bị gián đoạn. Nếu như kịch bản này lặp lại, ngành chăn nuôi sẽ lại phải tiếp tục gồng gánh thêm áp lực về chi phí nguyên liệu.

Tại Argentina, Sở Giao dịch Ngũ cốc Rosario (BCR) mới đây đã hạ dự báo sản lượng lúa mì niên vụ 2022/23 của nước này xuống còn 11,5 triệu tấn, từ mức 11,8 triệu tấn ước tính trước đó. Nguyên nhân tiếp tục là do ảnh hưởng của đợt hạn hán lịch sử và sương giá muộn vào đầu mùa xuân. Dự báo mới nhất của BCR hiện đang thấp hơn nhiều so với mức 19 triệu tấn được đưa ra vào tháng 05, khi hoạt động gieo sạ mới bắt đầu và lượng mưa ở Argentina mới có dấu hiệu suy giảm. Năng suất trung bình của lúa mì tại Argentina chỉ đạt khoảng 2,3 tấn/héc-ta, mức thấp nhất trong vòng 12 năm trở lại đây.

Trong khi đó, ngô cũng là loại cây trồng chịu ảnh hưởng bởi hạn hán. Hiện mới chỉ có 49% diện tích ngô dự kiến được gieo trồng, chậm hơn hẳn 19% so với cùng kỳ năm ngoái. Argentina đang phải đối mặt với đợt hạn hán tồi tệ nhất trong nhiều thập kỷ và là mối đe dọa nghiêm trọng tới mùa vụ của các cây trồng chính, bao gồm lúa mì, ngô và đậu tương.

Ngược lại, tình hình ở cường quốc nông nghiệp khác, Brazil lại đang khá lạc quan. Vào tuần trước, Viện Kinh tế Nông nghiệp Mato Grosso (Imea) đã ước tính rằng gần như ngô vụ 2 của bang có thể được trồng trong khoảng thời gian lý tưởng. Mato Grosso là bang sản xuất ngô lớn nhất của Brazil và vụ ngô thứ 2 chiếm khoảng ¾ tổng sản lượng hàng năm, thường dùng phục vụ chính cho mục đích xuất khẩu.

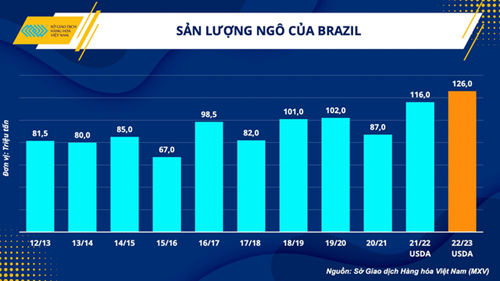

Imea dự báo nông dân tại bang Mato Grosso sẽ trồng 7,42 triệu héc-ta ngô trong niên vụ 2022/23, tăng 3,7% so với năm ngoái. Năng suất trung bình ước đạt 104,3 bao/héc-ta, tăng 2% so với năm ngoái và tổng sản lượng ngô của bang dự kiến ở mức 46,4 triệu tấn, tăng 5,8%. Với tình hình và triển vọng tích cực hiện tại, sản lượng ngô niên vụ 2022/23 của Brazil cũng được dự báo sẽ đạt mức kỷ lục 126 triệu tấn.

Mặc dù giá nông sản đã giảm khá mạnh nhưng hiện tại vẫn đang ở mức cao so với trung bình lịch sử. Kết hợp với tính chu kỳ các đợt tăng mạnh mẽ thường diễn ra vào nửa đầu năm, mối lo ngại của các doanh nghiệp chăn nuôi nước ta càng lớn hơn do gần 70% nguyên liệu thức ăn chăn nuôi nước ta đều phải nhập khẩu.

Mặc dù giá nông sản đã giảm khá mạnh nhưng hiện tại vẫn đang ở mức cao so với trung bình lịch sử. Kết hợp với tính chu kỳ các đợt tăng mạnh mẽ thường diễn ra vào nửa đầu năm, mối lo ngại của các doanh nghiệp chăn nuôi nước ta càng lớn hơn do gần 70% nguyên liệu thức ăn chăn nuôi nước ta đều phải nhập khẩu.

Ông Phạm Thanh Dương, Phó Tổng Giám đốc MXV cho biết: “Hoạt động gieo trồng và ảnh hưởng từ thời tiết lên mùa vụ ở 2 nước Nam Mỹ sẽ là yếu tố cần được các doanh nghiệp chăn nuôi chú trọng hàng đầu để xác định xu hướng giá nông sản trong quý I năm sau. Nhìn chung, mặc dù vẫn gặp phải một số bất lợi nhưng triển vọng nguồn cung hiện tại vẫn chưa phải là yếu tố có thể kéo giá các mặt hàng tăng vọt mạnh mẽ như 2 năm qua".