Công ty chứng khoán Rồng Việt (VDSC) vừa công bố báo cáo Chiến lược đầu tư tháng 8/2015, cập nhật về doanh nghiệp vật liệu xây dựng và ô tô 6 tháng cuối năm.

Doanh nghiệp ô tô

Chứng khoán Rồng Việt nhận định xu hướng tăng giá của đồng USD so với các ngoại tệ mạnh khác là yếu tố có lợi cho một số doanh nghiệp nhập khẩu và bán lẻ xe ô tô. Thực tế, việc đồng JPY đã giảm 13,2% so với USD từ đầu năm 2015, giúp cho biên LNG của HTL, doanh nghiệp chuyên nhập khẩu linh kiện và phân phối dòng xe tải thương hiệu Hino (Nhật Bản), cải thiện từ 9,2% (quý 4/2014) lên 11,1% (quý 2/2015).

Khả năng đồng USD tăng giá so với JPY sau khi FED tiến hành tăng lãi suất sẽ tiếp tục là thuận lợi cho các doanh nghiệp ô tô sử dụng đồng yên Nhật cho nhập khẩu. Mặt khác, cam kết của NHNN giữ tỷ giá USD/VND ở mức ổn định trong biên độ 2% các doanh nghiệp nhập khẩu linh kiện (TMT) và xe nguyên chiếc (HHS và HAX) bằng đồng USD ổn định hoạt động trong bối cảnh tỷ giá tăng.

Sáu tháng cuối năm, KQKD của các doanh nghiệp trong ngành này thường có xu hướng tốt hơn so với 6 tháng đầu năm. Theo thống kê của Hiệp hội các nhà sản xuất ô tô (VAMA) thì tổng doanh số bán hàng của toàn thị trường trong hai quý đầu năm 2015 tăng 58% so với cùng kỳ; riêng dòng xe chuyên dụng, thương mại và du lịch lần lượt có tốc độ tăng trưởng là 136%, 75% và 45% so với cùng kì. HHS và TMT được kỳ vọng sẽ đạt tăng trưởng doanh thu tốt trong quý 3 và quý 4 khi HHS mở rộng phân phối dòng xe đầu kéo cao cấp của thương hiệu International (Mỹ) trong khi TMT sẽ bắt đầu phân phối các loại xe du lịch giá rẻ của TATA (Ấn Độ).

Tuy nhiên, khả năng ban hành và áp dụng biểu thuế tiêu thụ đặc biệt mới cao hơn ở dòng xe hạng sang (dung tích trên 3 lít) có thể ảnh hưởng đến một số doanh nghiệp phân phối xe du lịch như SVC hay HAX.

Doanh nghiệp vật liệu xây dựng

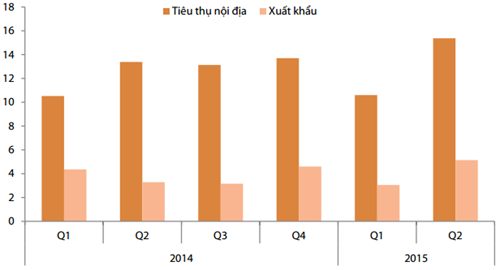

VDSC đánh giá, kết quả kinh doanh 6 tháng đầu năm công bố của các doanh nghiệp VLXD nhìn chung cũng có sự cải thiện tích cực so với cùng kỳ năm trước. Với ngành xi măng, tổng sản lượng tiêu thụ 6 tháng đầu năm đạt 34,16 triệu tấn (+6%), trong đó, tiêu thụ nội địa đạt 25,97 và xuất khẩu 8,19 triệu tấn, đều tăng 5% so cùng kỳ năm 2014.

Trong đó, các doanh nghiệp đầu ngành như HT1, BCC, HOM, BTS ghi nhận KQKD quý 1 và quý 2 khả quan nhờ sản lượng tiêu thụ tăng tốt và biên LNST sự cải thiện nhờ (1) chi phí lãi vay giảm; (2) lãi chênh lệch tỷ giá VND/EUR.

|

Sản lượng tiêu thụ xi măng cả nước

|

Tăng trưởng KQKD của các doanh nghiệp nhựa xây dựng cũng không thua kém khi BMP ghi nhận sản lượng tiêu thụ ước tính tăng 16,2%, LNTT cũng ước tăng hơn 42% so với cùng kỳ. Về dài hạn, triển vọng của BMP còn đến từ việc nhà máy Long An đi vào hoạt động trong quý 3. NTP cũng báo cáo doanh thu thuần và LNST tăng 11,5% và 5% so với cùng kỳ sau hai quý đầu năm. BMP và NTP cũng là những cổ phiếu được kỳ vọng nhiều nhờ khả năng nới “room” cho NĐTNN trong thời gian tới.

Dù quý 3 là quý mùa mưa và hoạt động xây dựng thường không sôi động như quý 2, chúng tôi kỳ vọng KQKD của các doanh nghiệp trong ngành vẫn khả quan hơn so với cùng kỳ 2014. Quý 4 là mùa cao điểm của ngành xây dựng nên doanh và lợi nhuận của ngành được dự báo sẽ có sự tăng trưởng mạnh mẽ.

Tuy nhiên, đối với ngành xi măng, VDSC lưu ý rằng giá xuất khẩu xi măng giảm nhẹ do nhu cầu tại thị trường Mỹ, EU, Nhật Bản giảm (do USD mạnh lên) trong khi nguồn cung của Ấn Độ, Thái Lan, Indonesia đang tăng dần.

Minh Quân

Theo VDSC