Bảo hiểm nhân thọ: Tỷ lệ phí thấp nên hấp dẫn khách hàng

Tăng trưởng mạnh của phân khúc bảo hiểm nhân thọ trong quý I/2015 (tăng 29,5% YoY, tăng 20,4% YoY vào quý I/2014) do tăng trưởng mạnh mẽ của các sản phẩm bảo hiểm nhân thọ (hợp đồng bảo hiểm mới trong 4 tháng đầu năm tăng 40% YoY).

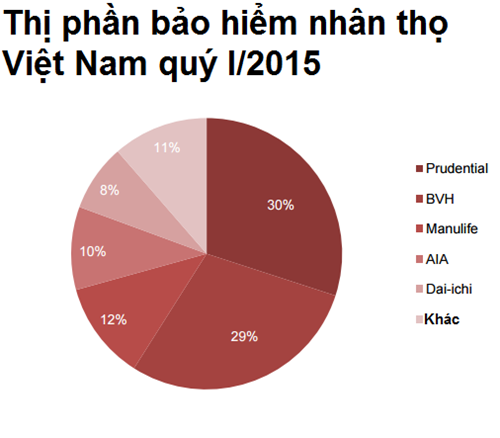

Nguyên nhân là các sản phẩm bảo hiểm nhân thọ có tỷ lệ phí bảo hiểm thấp nên hấp dẫn khách hàng hơn. Công ty bảo hiểm Prudential tiếp tục dẫn đầu phân khúc này với 29,9% thị phần, tiếp theo là công ty bảo hiểm nhân thọ Bảo Việt (29%) và công ty Manulife (11,7%).

Quỹ ETF mua vào và kỳ vọng nới room thúc đẩy giá cổ phiếu

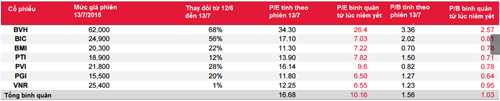

Những cổ phiếu dẫn đầu tăng giá trong thời gian qua là BVH, BIC, BMI, PVI và PTI.

SSI Research cho rằng kết quả tốt của ngành bảo hiểm trong thời gian qua là kết quả từ nhiều yếu tố.

Đầu tiên, nền kinh tế Việt Nam đang tăng trưởng tốt. GDP 6 tháng đầu năm 2015 ước tính tăng 6,28% YoY, cao hơn so với mức dự đoán trước đó là 6,11% và là mức cao kỷ lục trong 5 năm qua.

Ngoài ra, mức lãi suất tại Việt Nam được dự đoán đã chạm đáy và sẽ tăng nhẹ từ năm 2016 trở đi, qua đó cải thiện kết quả kinh doanh của ngành bảo hiểm. Hơn nữa, ngành bảo hiểm đã trầm lắng trong một thời gian dài (2012-2014) và bị định giá thấp hơn so với thực tế.

Bên cạnh đó, các yếu tố kỹ thuật khác như việc mua vào của các quỹ ETF Việt Nam hay kỳ vọng nới lỏng quy định giới hạn sở hữu của nhà đầu tư nước ngoài đối với ngành bảo hiểm cũng tác động tích cực đến giá cổ phiếu. Những vụ M&A gần đây trong ngành như BIC-Fairfax hay PTI-Dong Bu Hàn Quốc là những động thái tích cực đối với thị trường bảo hiểm nói chung.

Dẫn đầu mức tăng trong ngành là cổ phiếu BVH. Nguyên nhân chủ yếu do Market Vectors Việt Nam đã nâng tỷ trọng nắm giữ 4,5% lên 7,15%, tương đưng 12,6 triệu cổ phiếu ngày 16/6 lên 14,7 triệu cổ phiếu ngày 16/7. Ngoài ra, việc công ty bảo hiểm Samsung Life bày tỏ muốn hợp tác với công ty bảo hiểm Bảo Việt Life (một công ty con của BVH) cũng khiến giá cổ phiếu của BVH tăng mạnh.

Tuy nhiên, SSI Research cho rằng việc hợp tác giữa BVH và Samsung Life sẽ không thành hiện thực bởi bảo Việt Life đã và đang hợp tác với công ty bảo hiểm Sumitomo Life kể từ năm 2013 và đang có kết quả rất tốt. Năm 2014, doanh thu và lợi nhuận sau thuế của Bảo Việt Life tăng 26,9% YoY và 11,53% YoY.

PVI và BIC tăng trưởng tốt, BVH và VNR có thể tăng trưởng âm

Trong số 7 công ty bảo hiểm được niêm yết trên sàn chứng khoán, PVI có tăng trưởng lợi nhuận ròng đáng chú ý nhất nhờ sự gia tăng mạnh mẽ trong hoạt động kinh doanh bảo hiểm. Doanh thu và chi phí từ kinh doanh bảo hiểm đều tăng 55-58% do PVI có chiến lược tập trung vào phân khúc bảo hiểm cá nhân trong khi mảng bảo hiểm tài sản và tai nạn truyền thống lại gặp khó khăn bởi giá dầu giảm và các dự án dầu khí bị trì hoãn.

BIC có mức tăng trưởng lợi nhuận ròng 33% nhờ hoạt động kinh doanh của 3 công ty thành viên mới thành lập từ tháng 1/2015 là BIC Tây Bắc, BIC Lào Cai và BIC Cửu Long. Điều này đã thúc đẩy hoạt động kinh doanh chung của BIC cũng như của mảng bảo hiểm tài sản và tai nạn (tăng 80,6% YoY, chiếm 26,6% tổng phí bảo hiểm thu được). Hầu hết các hợp đồng bảo hiểm tài sản và tai nạn của BIC đều đến từ các dự án được đầu tư bởi ngân hàng BIDV.

Cả BVH và VNR đang phải đối mặt với tăng trưởng âm về thu nhập ròng. Nguyên nhân là BVH đã quyết định tăng trích lập dự phòng bảo hiểm kỹ thuật và đóng góp lợi nhuận từ mảng kinh doanh ngân hàng bị suy giảm.

Theo quy định hiện hành, lợi nhuận của các ngân hàng được ghi nhận cho các công ty liên doanh và liên kết. Ngân hàng Bảo Việt đã nâng vốn điều lệ từ 3.000 tỷ đồng lên 3.150 tỷ đồng nhưng số cổ phần sở hữu của BVH lại giảm từ 52% xuống 49,5% do công ty này không mua thêm cổ phiếu trong đợt tăng vốn.

Tăng trưởng lợi nhuận ròng ở mức thấp của VNR chủ yếu là do đợt thoái vốn bất thường 90 tỷ đồng từ Samsung Vina, từ 50% xuống 25%, và do những đề nghị bồi thường bảo hiểm có giá trị lớn trong vài năm qua cũng như trong năm 2014.