TTCK thế giới đã tăng rất mạnh trong nhiều năm trở lại đây (Dow Jones tăng từ 6,600 điểm lên 18,000 điểm trong 8 năm, Nikkei 225 tăng từ 8,000 điểm năm 2012 lên 20,000 điểm trong 3 năm, DAX30 tăng từ 5,000 năm 2012 lên 12,000 điểm) tất cả nhờ vào gói kích thích kinh tế.

Sự kiện Trung Quốc phá giá tiền nhân dân tệ (YAN) cho thấy những lo lắng nhất với nền kinh tế lớn thứ hai thế giới thành hiện thực. Trước đây những nhà phân tích đều cho rằng kinh tế Trung Quốc có vấn đề nhưng để tiếp cận là rất khó khi số liệu Trung Quốc công bố thường có sai lệch.

Nhưng việc phá giá đồng nhân dân tệ cho thấy Trung Quốc đang hướng về xuất khẩu và rõ ràng đã thay đổi một cách nhanh chóng chiến lược hướng tới tiêu dùng nội địa. Đó chưa phải là vấn đề cốt yếu gây ra sự náo loạn, mà tất cả nằm ở con số 47,1 điểm của chỉ số PMI tháng 8. Đây là mức thấp kỷ lục và đó chính là “dấu lặng” cho những đồn đoán của NĐT.

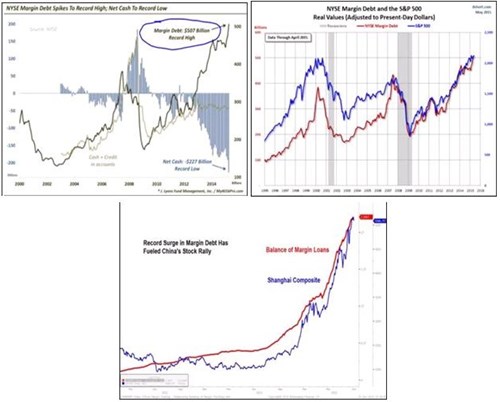

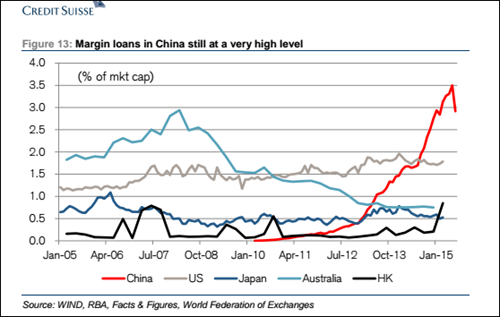

Cộng thêm việc giá dầu tiếp tục sụt giảm, nhiều quốc gia chính thức vỡ nợ khi nền kinh tế quá phục thuộc vào dầu và nguyên liệu. Tất cả những điều này đã kích hoạt cho “quả bom” margin trên khắp các “mặt trận” từ sàn NYSE tầm 600 tỷ USD, Shanghai khoảng 358 tỷ USD...

Trong đó thì mức đòn bẩy margin tại Trung Quốc là lớn nhất.

Nhiều nhà đầu tư (NĐT) lo lắng và chính điều này đã kích hoạt những quả bom margin trên các sàn chứng khoán. Tuy nhiên, câu hỏi đặt ra hiện nay là: tiền rút ra rồi đi đâu?

Có thể nhận thấy, khi mà giá cả các loại hàng hóa đều rất thấp và không còn là kênh đầu tư hữu hiệu. Trái phiếu không hiệu quả khi các nước đều đang sẵn sàng hạ giá đồng nội tệ hoặc nâng lãi suất. Ngay bản thân nước Mỹ cũng sẽ không sớm tăng lãi suất như dự kiến (tháng 9) mà phải đánh giá lại tác động từ việc hạ giá đồng của đồng NDT. Do đó, trái phiếu Chính phủ Mỹ chưa hẳn đã hấp dẫn nên khả năng dòng tiền sẽ sớm quay lại với TTCK.

Đà tăng trở lại này có thể chỉ tạo ra một mô hình 2 đỉnh trên các TTCK thế giới hơn là tạo ra một bước tiến trong chu kỳ phát triển mới. Tất nhiên trong ngắn hạn, thị trường vẫn có những biến động nhưng khả năng xảy ra sự đổ vỡ là khó bởi những thị trường như Mỹ, Nhật, Anh, Đức nền kinh tế vẫn đang cho thấy đà hồi phục.

TTCK Việt Nam nên được nhìn nhận khác biệt hơn bởi mức độ margin không quá lớn. Trong khi đó, sự ổn định của VNĐ đang khá hấp dẫn trong con mắt nhà đầu tư nước ngoài (NĐTNN) nên việc họ tháo chạy khỏi thị trường các quốc gia khác sẽ mang đến cơ hội cho Việt Nam. Hơn nữa, khi chúng ta mở room thì đó là cơ hội lớn cho TTCK. Tất nhiên, nội tại nền kinh tế vẫn còn rất nhiều vấn đề nên nhiều doanh nghiệp kinh doanh tiếp tục có những khó khăn.

Trong ngắn hạn, thị trường sẽ còn có sự biến động và điều này đòi hỏi cần thời gian để hồi phục. NĐT không nên kỳ vọng quá nhiều vào TTCK lúc này và nên xem xét lại một cách toàn diện những chính sách có thể có tác động. Có 3 điểm để các NĐT có thể xem xét khi đầu tư trong giai đoạn này bởi nó sẽ có tác động lớn tới TTCK:

Thứ nhất, việc mạnh tay trong ngành ngân hàng là một sự tích cực đáng nể của Ngân hàng Nhà nước. Lành mạnh một thị trường tài chính sau nhiều năm trong khó khăn sẽ mang đến cơ hội vô cùng lớn cho những ngân hàng có tiềm lực. BID, VCB, MBB, ACB là những ngân hàng sẽ được hưởng lợi rất lớn.

Thứ hai, những cổ phiếu nới room sẽ mang đến cơ hội trong năm 2016. Nhiều doanh nghiệp đang hoạt động hiệu quả mà ít phụ thuộc vào những diễn biến hiện tại như FPT, DHG...

Cuối cùng, Việt Nam đang và sẽ ký kết nhiều FTA với các quốc gia. Việc phá giá đồng NDT sẽ càng củng cố cho các FTA nhanh chóng được ký kết và ngay cả TPP cũng vậy. Đây rõ ràng là một cơ hội rất lớn cho những doanh nghiệp có thế mạnh của Việt Nam như dệt may, thủy sản, giày dép, nông sản...

Tuy nhiên nếu chúng ta tiếp tục với hai vấn đề là nợ công và thâm hụt thương mại thì tỷ giá sẽ tiếp tục nóng trong thời gian tới. Và đó chính là trở ngại lớn nhất mà TTCK phải đối mặt trong giai đoạn cuối của năm 2015.

Theo Nguyễn Hữu Bình

Vietstock