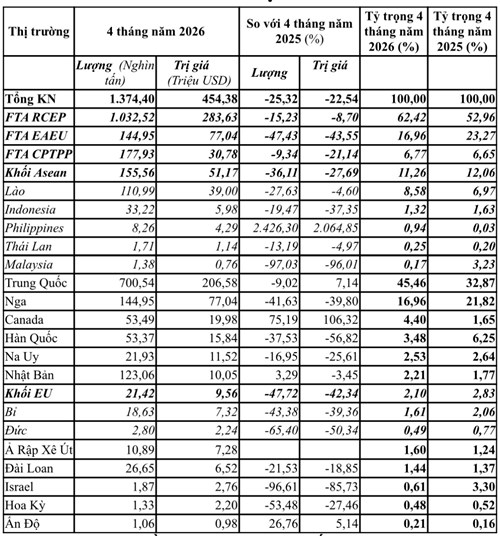

Tính chung 4 tháng đầu năm 2026, Việt Nam nhập khẩu 1,37 triệu tấn phân bón với kim ngạch 454,38 triệu USD, giảm mạnh 25,32% về lượng và giảm 22,54% về trị giá so với cùng kỳ năm trước. Mức giảm này phản ánh sự điều chỉnh của thị trường phân bón trong nước sau giai đoạn giá phân bón thế giới tăng cao trong các năm trước, đồng thời cho thấy năng lực sản xuất phân bón nội địa đang đáp ứng tốt hơn nhu cầu tiêu thụ trong nước.

Trung Quốc tiếp tục là thị trường cung cấp phân bón lớn nhất cho Việt Nam. Trong tháng 4/2026, nhập khẩu từ Trung Quốc đạt 220,51 nghìn tấn với kim ngạch 64,20 triệu USD, tăng mạnh 31,35% về trị giá so với cùng kỳ năm trước. Lũy kế 4 tháng đầu năm, nhập khẩu từ thị trường này đạt 700,54 nghìn tấn, trị giá 206,58 triệu USD, chiếm tới 45,46% tổng lượng nhập khẩu của cả nước.

Mặc dù lượng nhập khẩu từ Trung Quốc giảm 9,02% so với cùng kỳ năm trước, nhưng trị giá vẫn tăng 7,14%, cho thấy giá nhập khẩu bình quân từ thị trường này tăng lên đáng kể. Trung Quốc hiện vẫn duy trì vai trò là nguồn cung chủ lực đối với các dòng phân bón hóa học, nguyên liệu sản xuất phân bón và phân bón trung gian cho thị trường Việt Nam nhờ lợi thế về quy mô sản xuất và giá cạnh tranh.

Đối với ASEAN, lượng nhập khẩu phân bón trong 4 tháng đầu năm 2026 chỉ đạt 155,56 nghìn tấn với trị giá 51,17 triệu USD, giảm mạnh 36,11% về lượng và 27,69% về trị giá so với cùng kỳ năm trước. Trong đó, nhập khẩu từ Lào đạt 110,99 nghìn tấn, giảm 27,63% về lượng nhưng chỉ giảm nhẹ 4,60% về trị giá, cho thấy giá nhập khẩu bình quân có xu hướng tăng.

Nhập khẩu từ Indonesia và Malaysia giảm rất mạnh, đặc biệt Malaysia giảm tới hơn 96% cả về lượng và trị giá. Điều này cho thấy doanh nghiệp Việt Nam đang giảm phụ thuộc vào nguồn cung ASEAN trong bối cảnh nguồn cung trong nước ổn định hơn và giá nhập khẩu từ một số thị trường không còn cạnh tranh như trước.

Một điểm đáng chú ý là nhập khẩu phân bón từ Philippines tăng đột biến. Trong 4 tháng đầu năm 2026, lượng nhập khẩu từ Philippines đạt 8,26 nghìn tấn với trị giá 4,29 triệu USD, tăng trên 2.000% so với cùng kỳ năm trước. Tuy quy mô còn nhỏ, nhưng điều này phản ánh xu hướng đa dạng hóa nguồn cung của doanh nghiệp Việt Nam nhằm giảm rủi ro phụ thuộc vào một số thị trường truyền thống.

Nga tiếp tục là thị trường cung cấp phân bón lớn thứ hai cho Việt Nam với kim ngạch đạt 77,04 triệu USD trong 4 tháng đầu năm 2026. Tuy nhiên, nhập khẩu từ Nga giảm mạnh gần 40% so với cùng kỳ năm trước do nhu cầu trong nước suy giảm và giá phân bón toàn cầu hạ nhiệt so với giai đoạn đỉnh giá trước đây.

Trong khi đó, Canada nổi lên là thị trường tăng trưởng tích cực. Trong 4 tháng đầu năm 2026, nhập khẩu từ Canada đạt 53,49 nghìn tấn với trị giá 19,98 triệu USD, tăng 75,19% về lượng và tăng 106,32% về trị giá so với cùng kỳ năm trước. Điều này cho thấy nhu cầu đối với các dòng phân bón kali và phân bón chất lượng cao từ Canada đang gia tăng.

Nhập khẩu từ Hàn Quốc, EU và Israel đều giảm mạnh. Đặc biệt, nhập khẩu từ Israel giảm tới 96,61% về lượng và 85,73% về trị giá. Nguyên nhân chủ yếu do giá phân bón quốc tế giảm, doanh nghiệp hạn chế nhập khẩu các dòng phân bón giá cao và xu hướng chuyển sang sử dụng nguồn cung trong nước hoặc từ các thị trường có giá cạnh tranh hơn.

Ngoài ra, nhập khẩu từ Nhật Bản vẫn duy trì tương đối ổn định với lượng nhập khẩu tăng nhẹ 3,29%, dù trị giá giảm 3,45%. Điều này cho thấy doanh nghiệp trong nước vẫn duy trì nhu cầu đối với các dòng phân bón chuyên dụng và phân bón chất lượng cao từ Nhật Bản.

Thị trường nhập khẩu phân bón 4 tháng năm 2026 của Việt Nam

|

|

Nguồn: Tính toán từ số liệu của Cục Hải quan

|